2020-05-21 10:26 | 來源:新浪財經-自媒體綜合 | 作者:俠名 | [科創板] 字號變大| 字號變小

據財新消息,北京證監局聯合江蘇證監局將對中植系四大財富公司進行現場檢查,財新援引中植集團內部人士消息稱,“檢查通知已經下了,幾家財富公司都在做準備了。”...

來源|華爾街財金綜合財經風向、市界、梳理學堂、投中網、恍然大明白、羅斯財富等

一整套“上市公司+PE”的操作手法,被“中植系”運用到了極致,目前,中植系染指的上市公司已多達20多家。然而,當資本市場潮水退去,龐大的“中植系”正在拉響警報。《財新》傳媒旗下一篇關于中植的報道,讓金融圈又炸了鍋。其實報道里也有不少內容,但轉載的重點就一句話“證監會正在排查中植系風險”。

中植系,一個外界只能模糊的用“萬億級”來形容的神秘金融帝國;解直錕,一位潛行幕后、時不時讓資本市場躁動的資本大鱷。隨著當下風雨交加的大環境,這一龐大的金融帝國或即將揭開神秘面紗,控制人解直錕也正在被迫由幕后走向臺前。

中植系將被監管部門現場檢查

據財新消息,北京證監局聯合江蘇證監局將對中植系四大財富公司進行現場檢查,財新援引中植集團內部人士消息稱,“檢查通知已經下了,幾家財富公司都在做準備了。”

中植集團5月12日發布聲明,稱“監管機構的檢查是針對企業的普遍常規檢查,并非專項調查”。

中植系四大財富公司分別是恒天財富、新湖財富、大唐財富、高晟財富,四大財富公司是中植系的命脈所在,以強悍的募資能力著稱,是中植系進行資本操作的資金來源。

2014年到2016年前后,在信托、財富的助推下,中植系成為了“PE+上市公司”模式的超級玩家。

一方面大量受讓上市公司股權或參與定增,掌握話語權;另一方面則以PE基金布局熱門的未上市資產,以圖將資產注入上市公司,做高市值后離場套利。

恒天財富由中植財富控股持股45.1%為第一大股東,經緯紡機(9.170, 0.08, 0.88%)持股20%為第二股東。而中植財富控股為解直錕全資持有,股權層層穿透,解直錕為恒天財富實控人。

同樣,新湖財富、大唐財富均由解直錕通過全資持有的中植財富控股控制,股權穿透后,解直錕分別持股47.03%、85%。

對于“中植系”融資端的風險,事實上監管早有注意。早在2016年7月,解直錕全資控股的中植資本便遭到江蘇證監局行政監管。彼時江蘇證監局稱,2016 年5月11日至13日對中植資本進行現場檢查,發現其涉及4項問題,包括子公司出資額、基金托管不符合規定等等。

同年5月,深交所下發對中新融澤及其一致行動人中新融鑫、中新睿銀的處罰通知。中新融澤及其一致行動人在買入上市公司荃銀高科(13.800, -0.41, -2.89%)股份達到 5% 時,沒有及時向證監會和深交所提交書面報告并披露權益變動報告書,違反了相關證券法規。

而彼時穿透股權結構,這三家公司的背后實際控制人均為解直錕。

此次北京、江蘇兩地證監局聯合進場再次檢查,對中植系而言或是一記警鐘。以預見的是,未來中植財富公司面臨的監管壓力將越來越大。

臺前幕后

最近一年來,中植系在資本市場上的動作特別兇猛,把上市公司買成了白菜。

2019年4月16日,ST中南(002445.SZ)控股股東將其持有的25%股權對應的表決權、提名權、提案權等授予中植系的首拓融匯直至2021年。權益變動后,中植系成為ST中南的控股股東,解直錕成為實控人。

2019年5月8日,中植系旗下的紅信鼎通資本通過拍賣獲得了*ST美麗(4.030, -0.05, -1.23%)(維權)(000010.SZ)5.23%的股權,合計持有*ST美麗10.2%的股權,為第二大股東。

2019年6月20日,中植系旗下的中植融云、中植產投、豐瑞嘉華作為一致行動人增持*ST宇順(9.080, 0.09, 1.00%)(002289.SZ)。增持后,中植系總計持有*ST宇順29.19%的股權,實現控股。

2019年6月25日,寶德股份(8.020, 0.09, 1.13%)(300023.SZ)發布公告稱,公司控股股東、實控人趙敏和邢連鮮二人擬將其所持約3161萬股(占總股本的10%)協議轉讓至中植系旗下首拓融匯,轉讓總價為2.5億。

2019年11月20日至12月13日,中植系用23天時間“閃電”收割了康盛股份(002418.SZ)、凱恩股份(5.910, 0.03, 0.51%)(002012.SZ)兩家公司控制權。

2020年2月12日晚,融鈺集團(3.060, 0.03, 0.99%)(維權)(002622.SZ)發布公告稱,中植系旗下首拓融匯間接控制融鈺集團23.81%的股份對應的表決權,解直錕成為上市公司實際控制人。

2020年3月16日晚,天山生物(5.180, 0.31, 6.37%)(維權)(300313.SZ)公告顯示,中植系公司湖州皓輝將以5億元轉股債權認購天山農牧業新增的20,000萬元注冊資本,解直錕將成為公司實際控制人。但交易因為中小股東反對而未能成功。

2020年4月16日,創業板上市公司天山生物公告,控股股東天山農牧所持股份已被司法凍結,原因是融資擔保糾紛。自2018年跨界并購暴雷之后,天山生物已經連續虧損兩年,官司纏身,直奔退市懸崖而去。

整體上看,中植系投資都是經營不佳、面臨困境的上市公司,甚至很多已經被退市警告。

有錢就可以這么任性么?

但其實中植系也是有苦衷的。

比如凱恩股份,上市公司原控股股東將股份表決權委托給中植系是為了抵債;而康盛股份股東浙江潤成將股票拍賣給中植系也是為了抵債;

收購天山生物雖然告吹,但收購動機還是為了抵債。2016年至2017年,“中植系”旗下融資平臺潤興租賃向天山農牧發放了共計11.6億元的貸款,目前業已處于違約狀態。為了解決債務問題而策劃的“債轉股”。

冤大頭都是中植系,只是身份由“債主”變成了“股東”。

2020年4月7日,中小板上市公司融鈺集團公告收到應訴通知書,其全資子公司因逾期未支付采購款,被起訴索賠7300余萬元。

不久前,“中植系”拿下了融鈺集團的實控權——2月12日,“中植系”旗下的中海晟豐資本,通過子公司北京首拓融匯,與融鈺集團第一大股東廣州匯垠日豐投資合伙企業(有限合伙)(下稱“匯垠日豐”)簽訂合作協議,取得了融鈺集團23.81%的股份對應的表決權,解直錕成為上市公司實際控制人。

與天山生物類似,“中植系”雖沒有出現在融鈺集團的股東名單中,但多年來一直向融鈺集團和融鈺集團的大股東匯垠日豐輸血。

早在2015年匯垠日豐以21.5億元的對價拿下融鈺集團控股權的時候,資管計劃嵌套信托計劃,幕后金主撲簌迷離。但融鈺集團后來披露的相關公告顯示,為這次收購輸送彈藥的正是“中植系”的融資租賃公司豐匯租賃。

也就是說,“中植系”接盤融鈺集團,跟天山生物一樣,實際上還是一起“債轉股”。

在融鈺集團的收購中,中植系也是設計了及其復雜的交易結構,以超過12億的對價購買了市值6.8億的股權。這個明顯不合理的商業行為,業內解釋為中植系的交易對手很可能是自己的“馬甲”,“馬甲”欠了銀行的錢,“真身”就要幫忙還債。

上述事件都可以解釋為,與中植系有債權和股權關系的上市公司,都已出現了現金流斷裂或經營困難,需要中植系擦屁股。

雷聲四起

中植系的A股版圖,表面光鮮,其實已“千瘡百孔”。

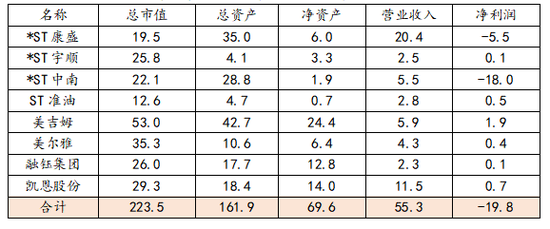

在中植系控制的8家上市公司中,已經有4家被“ST”或“*ST”。8家上市公司合計市值不過220億元,2019年末凈資產只有不到70億,但當年凈虧損卻高達19.8億元。

中植系控制的上市公司一覽(單位:億元)

在中植系參股比例超過5%的上市公司中(一共統計了16家),有7家已經被“*ST”,2019年合計虧掉了159億元。在持倉標的中,不乏“*ST康得(3.520, 0.00, 0.00%)(維權)”和“*ST金洲(0.740, -0.04, -5.13%)”等造假明星及虧損大戶。

中植系參股的主要上市公司一覽(單位:億元)

而根據《財新》的報道,中植系的證券資產已面臨近千億的浮虧。

“中植系”的這套體系曾在A股上叱詫風云:在信托、財富管理公司為源源不斷的資金支持下,PE基金一面參與上市公司定增,掌握一定話語權,綁定上市公司,同時為套利做準備;另一方面則布局熱門新興行業的未上市資產。然后將資產注入上市公司,做高市值,“中植系”套現獲利。可以說,“中植系”將“上市公司+PE”模式玩到了極致。

但當資本市場潮水退去,擊鼓傳花游戲沒有了最后一棒,資產最后只能砸在自己手里。

一位管理著“上市公司+PE”產業基金的機構人士評價道,不能因為“中植系”出了一些問題就完全否定“上市公司+PE”模式。如果上市公司基本面不好,裝進上市公司的資產又沒有長期價值,最后結果是螺旋向下,這有違“上市公司+PE”模式做強做大上市公司的初衷,爆雷是遲早的事。

據不完全統計,“中植系”著名的踩雷事件,還有康美藥業浮虧約15億,長生生物約2億,東方園林(4.790, -0.04, -0.83%)約1億,合計超過100億。

金融潮水退去,暴露出中植系明股實債的本質,而其參股的上市公司在頻頻炸雷后,中植系不得不以股抵債,拿下多家上市公司控制權。

一邊是“市值管理”的美夢已漸行漸遠,另一邊則是數以千億的負債。

這次現場檢查,對中植系會意味著什么呢?

《電鰻快報》

熱門

手機版

手機版

相關新聞