2020-05-20 10:23 | 來源:新浪財經 | 作者:俠名 | [要聞] 字號變大| 字號變小

值得一提的是,截至2019年12月31日公司合并財務報表中商譽賬面原值為人民幣6.67億元,已計提商譽減值準備3.49億元。由于商譽的減值測試涉及復雜及重大的判斷,因此將商譽減...

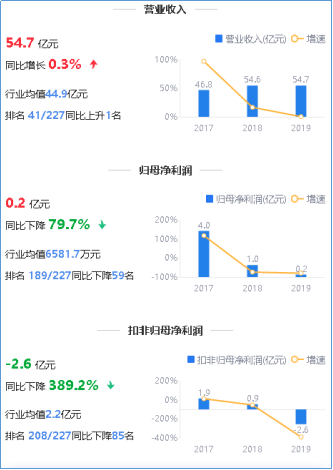

新浪財經訊 青島金王發布2019年年度報告,2019年實現營業總收入54.75億元,較上年同期增長0.35%;營業利潤1.33億元,較上年同期下降41.91%;利潤總額1.67億元,較上年同期下降29.48%;歸屬于母公司股東的凈利潤為2117.10萬元,較上年同期下降79.73%。同時,公司計劃不派發現金紅利,不送紅股,不以公積金轉增股本。

業績持續惡化 三費占毛利潤94%

據鷹眼預警顯示,報告期內,青島金王營業收入增長乏力,歸母凈利潤下滑,扣非歸母凈利潤下跌至虧損。

具體到數據,公司實現營業收入54.75億元,同比增長0.35%;公司實現歸母凈利潤0.21億元,同比下降79.73%;公司實現扣非歸母凈利潤-2.58億元,同比下降389.25%。

來源:2019年年度鷹眼預警

報告期內,公司的主營業務分為化妝品業務、新材料蠟燭及工藝制品業務和一般貿易業務三大板塊。其中,化妝品業務、新材料蠟燭及工藝制品業務系公司的核心業務發展板塊。

對于業績的變動,從分業務結構來看,其中化妝品行業實現營業收入25.97億元,同比下降了27.29%,營業成本為19.35億元,同比下降20.64%,毛利率同比下降6.24%;新材料蠟燭及工藝制品行業實現營業收入6.05億元,同比增長0.29%,營業成本為4.80億元,同比增長1.56%,毛利率同比下降1.00%;貿易行業實現營業收入22.73億元,同比增長77.56%,營業成本為22.23億元,同比增長79.76%,毛利率同比下降1.20%。

報告期內,公司的綜合銷售毛利率下降至15.28%,同比上年的23.98%下降36.27%。在此期間,公司的期間費用總體下降,其中銷售費用為4.34億元,同比下降27.84%;管理費用為2.32億元,同比下降1.76%;財務費用為0.88億元,同比增長2.91%;研發費用為0.36億元,同比下降1.25%。

雖然期間費用均有所下滑,但三費之和占毛利潤比重仍較大。其中三費之和為7.9億元,毛利潤為8.37億元,三費/毛利潤比值達94%。

來源:2019年年度鷹眼預警

值得一提的是,近三期,公司的凈資產收益率(加權)持續大幅下滑,分別為19.00%、3.79%、0.73%,同比增速分別為29.16%、-80.05%、-80.74%,且2018年與2019年ROE遠遠低于行業均值。

來源:2019年年度鷹眼預警

依賴處置資產盈利

歸母凈利潤與扣非歸母凈利潤數據顯示,兩項指標數值相差較大。2019年,公司的非經常性損益為2.79億元,其中非流動資產處置損益(包括已計提資產減值準備的沖銷部分)為3.16億元。

報告期內,公司出售杭州悠可化妝品有限公司100%股權,根據協議約定收到股權轉讓款14億元,現金分紅款2億元,成交價格扣除投資成本以及商譽后在合并層面產生投資收益3.1億元,本次資產出售將直接減少公司商譽的賬面價值7.86億元。

值得一提的是,截至2019年12月31日公司合并財務報表中商譽賬面原值為人民幣6.67億元,已計提商譽減值準備3.49億元。由于商譽的減值測試涉及復雜及重大的判斷,因此將商譽減值測試確定為關鍵審計事項。

2019年年度鷹眼預警也顯示到,報告期內,公司商譽余額為3.2億元,較期初減少76.54%,公司通過處置子公司股權或不動產等現金收益占凈利潤之比為2701.3%。

來源:2019年年度鷹眼預警

此外,公司發布的一季度報顯示,公司的一季度業績仍處于下滑狀態。

一季度公司實現營業收入8.21億元,同比下降39.30%;歸母凈利潤為-0.19億元,同比下降170.85%;扣非歸母凈利潤為-0.21億元,同比下降181.71%。同時,公司一季度的非經常性損益為211.82萬元,其中政府補貼278.38萬元。

公司在2019年靠資產處置盈利,而2020年一季度靠政府補貼盈利。

對于一季度業績下滑,公司稱主要原因為本報告期受疫情影響銷售減少所致。2020年1月份出現的新型冠狀病毒疫情,導致2020年2-3月份公司化妝品業務部分下游客戶處于停業狀態,隨著國內疫情逐步得到控制,化妝品業務下游客戶已經逐步復工,但受疫情影響,下游客戶人流量及消費尚未完全恢復,何時能恢復到疫情以前存在不確定性。

另外,隨著海外疫情的不斷蔓延,公司部分歐美客戶由于停業存在推遲或取消訂單的情況,對公司出口業務產生了一定的影響。根據目前歐美疫情的情況,何時能恢復正常也存在不確定性。(文/上市公司研究院財報鷹眼 子兀)

《電鰻快報》

熱門

手機版

手機版

相關新聞