2020-05-20 08:40 | 來源:電鰻快報 | 作者:米萊 | [IPO] 字號變大| 字號變小

《電鰻財經(jīng)》注意到,近年來,九芝堂的業(yè)績增長非常不給力。作為A股市場上的老兵,九芝堂最近三年(2017-2019)的扣非后凈利潤增速分別為7.48%、-60.55%和-40.79%。扣非后凈....

????????《電鰻財經(jīng)》文 / 米萊

????????5月19日,九芝堂發(fā)布公告,公司董事會及其實控人收到深交所監(jiān)管函。監(jiān)管函指出,該公司2020年4月30日披露的《關(guān)于前期會計差錯更正的公告》、《2017至2018年度會計差錯更正的專項說明》顯示,經(jīng)查,公司全資子公司牡丹江友搏藥業(yè)有限責任公司在2017年度財務(wù)報告批準報出日前發(fā)生銷售退回3935.33萬元,該銷售退回屬于資產(chǎn)負債表日后調(diào)整事項,但九芝堂未按照《企業(yè)會計準則第29號—資產(chǎn)負債表日后事項》的規(guī)定,將銷售退回對當期收入的影響反映在公司2017年度財務(wù)報告中,導(dǎo)致對前期會計差錯進行更正并追溯調(diào)整了2017年、2018年的財務(wù)報告。

????????上述行為違反了《股票上市規(guī)則(2014年修訂)》第1.4條、第2.1條,《股票上市規(guī)則(2018年修訂)》第1.4條、第2.1條,以及《股票上市規(guī)則(2018年11月修訂)》第1.4條、第2.1條的規(guī)定。

????????扣非凈利潤連續(xù)兩年大幅下滑

????????事出異常必要妖孽!《電鰻財經(jīng)》注意到,近年來,九芝堂的業(yè)績增長非常不給力。作為A股市場上的老兵,九芝堂最近三年(2017-2019)的扣非后凈利潤增速分別為7.48%、-60.55%和-40.79%。扣非后凈利潤也從2017年的6.58億元下滑到了2019年的1.54億元。

????????對于2019年公司凈利潤大幅下滑,九芝堂解釋主要原因,一是公司處方藥主導(dǎo)品種繼續(xù)受醫(yī)保限制、醫(yī)院控費等行業(yè)政策影響導(dǎo)致高毛利品種營業(yè)收入下降;二是并購基金投資的兩家公司主要屬于研發(fā)性質(zhì),本期投入增加;三是人力資源成本增長等原因?qū)е鹿芾碣M用增長;四是政府補助減少。

????????財報顯示,九芝堂前身“勞九芝堂藥鋪”起源于清順治七年,即公元1650年。該公司主要以以中藥研發(fā)、生產(chǎn)和銷售等業(yè)務(wù)為核心,逐步探索布局藥食同源系列產(chǎn)品、中醫(yī)醫(yī)療健康服務(wù)、干細胞等創(chuàng)新業(yè)務(wù)。現(xiàn)已發(fā)展成為下轄20余家子公司,300多家連鎖門店,員工總數(shù)4000余人,集科研、生產(chǎn)、銷售、健康管理于一體的現(xiàn)代大型醫(yī)藥企業(yè)。

????????2019年,九芝堂有71.46%的收入來自醫(yī)藥工業(yè),27.93%的收入來自醫(yī)藥商業(yè)。按產(chǎn)品劃分,該公司有72.56%的收入來自中成藥,22.58%的收入來自西成藥,3.18%的收入來自生物醫(yī)藥。

????????第一主業(yè)營收萎縮

????????由此可見,中成藥為九芝堂貢獻了絕大部分收入。中藥材指在漢族傳統(tǒng)醫(yī)術(shù)指導(dǎo)下應(yīng)用的原生藥材,用于治療疾病。中藥材可以廣泛的應(yīng)用于醫(yī)藥行業(yè),應(yīng)用形式多種多樣,有用藥物加水煎熟后去渣留汁而成的湯劑,有研磨成粉末狀的粉劑,還有丸劑、膏劑、酒劑、片劑、沖劑、注射劑等,同時中藥材也可以用于藥酒以及保健酒行業(yè)。

????????近年來,我國中成藥產(chǎn)量呈波動趨勢。2018年我國中成藥產(chǎn)量為261.9萬噸,較2017年同比下降0.97%。2019年,我國中成藥產(chǎn)量為246.4萬噸,同比下降5.9%。

????????同時,我國中成藥出口數(shù)量也呈波動趨勢。根據(jù)海關(guān)數(shù)據(jù)顯示:2018年我國中藥材及中式成藥出口數(shù)量為12.84萬噸,同比下降17.6%;2019年我國中藥材及中式成藥出口數(shù)量為13.25萬噸,同比增長3.2%。2018年我國中藥材及中式成藥出口金額為11億美元,同比下降9.5%;2019年中國中藥材及中式成藥出口金額為11.8億美元,同比增長6.8%。

????????此外,2019年我國中成藥行業(yè)市場規(guī)模超過6000億元,預(yù)計到2025年行業(yè)市場規(guī)模超過1.1萬億元。

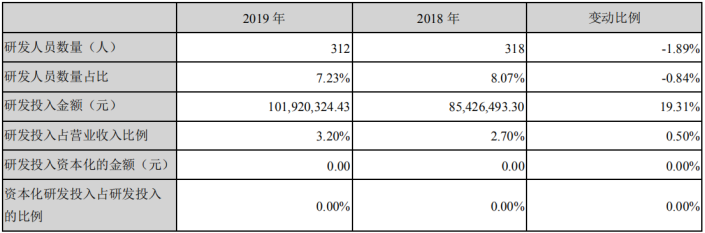

????????由此可見,我國的中成藥市場空間巨大,未來九芝堂的中成藥收入還有增長空間。然而,2019年的中成藥收入為23.1億元,同比減少了3.69%。可見,未來九芝堂還需提供自身產(chǎn)品的競爭力。2019年該公司的研發(fā)投入為1.01億元,同比增長了19.31%,但同期研發(fā)投入占營業(yè)收入的比例僅為3.2%。

? ? ? ?機構(gòu)投資者下調(diào)盈利預(yù)測

????????該公司4月30日發(fā)布的2020年第一季度報告顯示,實現(xiàn)營收8.9億元,同比下滑4.29%;歸屬于上市公司股東的扣非前和扣非后凈利潤分別為8893萬元和8648萬元,同比分別增長了10.43%和32.55%。同期經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為6295萬元,同比下滑了61.43%。

????????最近,有機構(gòu)投資者發(fā)布研報并下調(diào)了對九芝堂的盈利預(yù)測,給出的原因是:一,2019年及2020年第一季度財報數(shù)據(jù)、該公司《關(guān)于前期會計差錯更正的公告》中對2017和2018年財務(wù)數(shù)據(jù)的調(diào)整;二,該公司主導(dǎo)品種處方藥產(chǎn)品銷售受醫(yī)保限制、醫(yī)院控費等政策因素影響2020年將持續(xù);三,在研項目尚在進行中,或持續(xù)產(chǎn)生較大投入。不過,考慮到公司研發(fā)持續(xù)推進、干細胞技術(shù)國內(nèi)領(lǐng)先,同時開展已上市藥品再評價工作,并布局糖尿病新藥等新興業(yè)務(wù),有機構(gòu)投資者仍然對九芝堂維持“增持”評級。

????????《電鰻財經(jīng)》注意到,截至3月18日,九芝堂的控股股東李振國先生質(zhì)押股份數(shù)量占其所持公司股份數(shù)量比例超過80%,且李振國未來半年內(nèi)到期的質(zhì)押股份累計數(shù)量4580萬股,占其所持股份比例為12.78%,占公司總股本比例為5.27%,對應(yīng)融資余額1.12億元。

????????自今年年初至5月19日收盤,九芝堂的股價上漲了10.66%,同期所屬行業(yè)的股價上漲了12.67%。

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞