2020-05-11 11:03 | 來源:證券日報 | 作者:俠名 | [要聞] 字號變大| 字號變小

在5月7日的業績說明會上,天齊鋰業表示公司正持續積極論證各類股權融資工具和路徑,以期從根本上優化公司的資產負債結構,提高盈利能力和現金流水平。...

來源:證券日報

除了斷臂求生,曾經的鋰礦第一股天齊鋰業(17.810, -0.95, -5.06%)(002466.SZ)似乎沒有別的選擇。這家先后陷入業績巨虧、財報被非標、大股東爆倉等一系列危機的公司已進入和時間賽跑階段。

在5月7日的業績說明會上,天齊鋰業表示公司正持續積極論證各類股權融資工具和路徑,以期從根本上優化公司的資產負債結構,提高盈利能力和現金流水平。

但一切真的會好嗎?畢竟,在爆完長期股權投資的雷之后,天齊鋰業的“雷區”里還有:高達300億的有息負債疊加400億的擔保隱形債務,兩項停產工程未減值等。

斷臂求生還是坐以待斃?

5月8日,天齊鋰業午后放量漲停,收于18.76元/股。

漲停源于一則消息。當日,有報道稱美國雅寶有意收購天齊鋰業持有的澳大利亞格林布什鋰礦股權。格林布什鋰礦是全球最大的鋰礦,目前天齊鋰業擁有該鋰礦51%股權,雅寶持有49%股權。

一位投資者向界面新聞表示,這是天齊鋰業斷臂求生,市場以漲停“追捧”有些諷刺。

對于天齊鋰業來說,格林布什鋰礦是“心頭肉”。2013年,天齊鋰業憑借經典的商業及資本運作,聯合國內各大財團成功拿下泰利森51%股權(格林布什鋰礦母公司)。泰利森主要開采格林布什鋰礦,憑借這個世界頂級的鋰礦資源,泰利森在全球鋰資源占有率超過30%。

天齊鋰業所需的鋰精礦幾乎全部采購自格林布什鋰礦。這也是為什么說賣掉格林布什鋰礦股權更像是斷臂求生的原因。

天齊鋰業近況很是不妙。

去年,天齊鋰業營業收入48.41億元,同比下降22.48%;歸屬凈利潤為虧損59.83億元,相較2018年的盈利22億元,業績大幅變臉。2020年一季度業績也沒有好轉,歸屬于母公司所有者的凈利潤虧損5億元,上年同期凈利潤1.11億元,由盈轉虧;營業收入9.68億元,同比減少28.0%。

對于巨虧,天齊鋰業表示主要是長期股權投資減值、鋰價下滑以及財務費用大增所致。

而比虧損更值得玩味的,是天齊鋰業多次修改業績預告。在2019年三季報中,天齊鋰業預計2019年全年盈利0.8億元至1.2億元;今年2月,天齊鋰業業績修正至虧損26億元至38億元;在年報發布前的一天,公司突然再次修正,將虧損擴大并最終鎖定在59.83億元。

圖片來源:公告、界面新聞研究部

值得注意的是,這份被反復修正的年報數據,被審計機構出具了非標準審計報告。

審計機構表示,出具保留意見的審計報告主要是因為年產2.4萬噸電池級單水氫氧化鋰項目” (下稱一期項目)和第二期年產2.4萬噸電池級單水氫氧化鋰項目” (下稱二期項目)尚未完成項目清理、未達到竣工決算條件及疫情影響而無法現場進行必要的審計程序等,因此無法獲取充分、適當的審計證據。目前兩個項目皆未按預期時間投產,賬面價值(歸于在建工程)分別為35.31億元和12.56億元。

一拖再拖的澳洲項目

上述兩個項目牽扯出的前陳往事,遠超想象。

2016年4月,天齊鋰業正式啟動澳洲鋰產品產能擴建項目。在四年的項目建設期內,該項目除了帶給公司一份非標審計報告之外,還帶來了巨額虧損和長期負債。

這項原名為“年產2萬噸電池級氫氧化鋰項目”于2016年9月更名為“年產2.4萬噸電池級單水氫氧化鋰項目” ,項目選址位于西澳大利亞州奎納納市,總投資概算為19.98億元(3.98億澳元),資金來源主要為自籌。該項目建設周期為25個月,當時預計將于2018年10月竣工試生產。

2017年10月,天齊鋰業管理層信心滿滿的啟動了“第二期年產2.4萬噸電池級單水氫氧化鋰項目”,總投資概算為16.7億元(3.28億澳元),項目建設周期為26月,預計于2019年底竣工試生產。

2018年底,一期項目進度顯示為92.77%。2019年半年報顯示,一期項目進度為99.97%。這樣的進度意味著:一個帶給天齊鋰業年新增收入16.75億元、凈利4.15億元的大項目,即將竣工。

但事與愿違。2019年10月,天齊鋰業出乎意料地公布了一則追加項目投資的公告。公告內容顯示,一期項目需要追加投資至37.12億元(7.70億澳元),這與此前預計的投資額相比增加了17.14億元,增幅近一倍。追加主要原因是客戶對氫氧化鋰產品品質要求高、建設成本上漲及公司海外項目缺乏經驗等原因。項目預計于2019年底達到可使用狀態。

此次追加投資十分蹊蹺。首先,從追加數額看,在2019年8月披露的半年報中,天齊鋰業顯示一期項目的完成度已經達到99.97%,接近完成。當時已投資額為16.03億元。在僅僅兩個月之后,公司突然改換口風,為剩余0.03%“進度”追加增幅近一倍的投資。這不得不讓人懷疑此前公司公告項目進展的真實性。

其次,從追加原因看,一直以來天齊鋰業都并未提及項目進展不順,在臨發布年報之際,突然“包不住火”似地公告客戶因產品品質要求高及建設成本上漲等原因而追加投資。這些原因都不屬于突發原因,而是長期一直存在的,天齊鋰業解釋并不合理。

接下來就是遙遙無期的等待。2020年4月,天齊鋰業又表示一期項目雖歷經一年的調試周期,至今仍沒有達到全線規模化生產狀態,公司預計的投資目標還未實現。結合當前的財務資金狀況,決定調整調試進度安排和項目目標,放緩項目節奏。此外,二期項目主體工程已基本完成,目前處于暫緩建設狀態。天齊鋰業并未披露何時復產及預計完工。

數據來源:Wind、界面新聞研究部

兩個原本在2019年底便可竣工的擴產項目,在歷經四年建設、投資近50億元之后,就這樣突然靜止了。而僅在半年前,天齊鋰業還追加投資17.14億元。目前,這兩個項目占公司凈資產比例高達60.55%。

天齊鋰業資本運作有轉移資產嫌疑嗎?種種疑問連其聘請的審計機構也無法解釋,直接甩出了一份非標審計報告。

更令人擔心的是兩個項目的投資損失。

天齊鋰業已經表示,正在對一期項目開展專門融資,如果未能成功且無法通過別的融資渠道解決后續建設資金投入,前期投入將面臨損失或計提減值的風險。同時二期項目也面臨因暫時無法繼續投入導致前期投入無法完全收回的風險。

爆倉的控股股東

天齊鋰業種種無法解釋的投資,恐怕與其大股東股份爆倉有關。

5月8日,天齊鋰業稱,控股股東成都天齊實業(集團)有限公司(下稱天齊集團)補充質押3000萬股股份給國金證券(10.260, 0.06, 0.59%)和中泰證券。一般來說,出質人補充質押的主要原因是此前質押物達到了平倉線,如果不補充質押原先質押的股票會被質權人強平。根據東方財富(18.440, 0.04, 0.22%)網顯示,2020年以來天齊集團累計補充質押10次,合計補充質押6600萬股。同時有三筆共計6355萬股股權達到平倉線。

目前,天齊集團共計質押3.8億股股份,占公司總股本的25.71%,占其所持股份比例的71.32%。同時天齊集團披露未來半年內到期的質押股份累計數量2.5億股,占其所持股份比例46.93%,占公司總股本比例16.91%,對應融資余額18.36億元;未來一年內到期的質押股份累計數量3.8億股占其所持股份比例71.32%,占公司總股本比例25.71%,對應融資余額32.72億元。

圖片來源:東方財富網、界面新聞研究部

圖片來源:東方財富網、界面新聞研究部

控股股東股權頻頻爆倉影響到了天齊鋰業流動性。天齊鋰業已與銀行溝通,尋求放寬貸款期限,防止發生“抽貸、斷貸、壓貸”情況出現。此外,為了更快解決流動性危機,公司已擴大融資渠道,加快股權融資。

需要指出的是,天齊鋰業主要控股子公司、參股公司的股權已質押給相關金融機構,公司的融資能力受限。公司償債能力很大程度上取決于公司的營運表現及客戶向公司及時付款的能力。

天齊鋰業流動性危機也得到了審計機構確認。審計所表示,2019年末天齊鋰業面臨流動性風險,公司持續經營能力有重大的不確定性。

難以挽救的債務危機

債臺高筑,常年失血,天齊鋰業已入絕境。

從現金流來看,天齊鋰業近幾年失血狀況嚴重。自2016年至2020一季度期間,公司經營活動產生現金流凈流入合計108.59億元,投資活動產生現金流凈流出383.29億元,兩者合計凈流出274.7億元。

長期的資金凈流出,導致天齊鋰業資金鏈緊張,長期股權投資及固定資產余額高企。2016年以來,公司長期股權投資由5.56億元上升至256.73億元,增幅超過45倍,其中還不包括2019年長期股權投資計提減值準備的53.53億元。同時,公司固定資產及在建工程由18.37億元上升至96.29億元,增長超過4倍。過高過快增長的固定資產正加速折舊攤銷額,影響企業盈利能力。

圖片來源:WIND、界面新聞研究部

資金“失血”已經威脅到了天齊鋰業的償債能力。2020年一季報數據顯示,天齊鋰業資產負債率高達81.71%,相較2016年的48.29%增長超過30個百分點。與此同時,公司的流動比率和速動比例分別為0.17和0.13,兩個數據雙雙低于0.2,公司違約風險非常高。

另一個困住天齊鋰業的是其背負的巨額有息負債。截至2020年3月底,天齊鋰業有息負債高達317.27億元,是凈資產的521.74%。有息負債中一年內到期的非流動負債為136.39億元,短期借款28.48億元,長期借款131.36億元,應付債券21.04億元。

圖片來源:WIND、界面新聞研究部

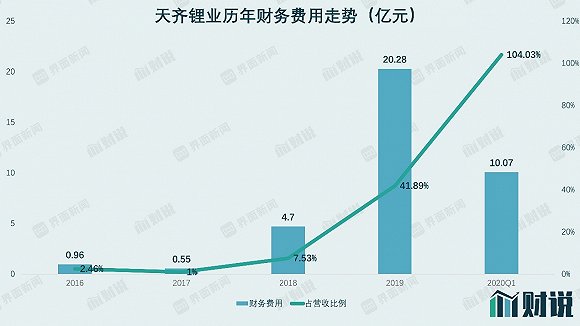

財務費用的劇增也在吞噬利潤。天齊鋰業2019年財務費用為20.28億元,占營業收入的41.89%,相較2016年的0.96億元,增長超過20倍。更為突出的是,天齊鋰業2020年一季度財務費用為10.07億元,同期營收為9.68億元,落后財務費用0.39億元。截至2020年3月底,天齊鋰業賬上資金為12.45億元,按當季5.06億元利息費用估算,僅夠支撐7個月的利息支出。

圖片來源:WIND、界面新聞研究部

除了債臺高筑之外,天齊鋰業還有對外擔保的隱形債務。截至3月14日,天齊鋰業已審議通過的公司對子公司以及子公司對子公司提供的借款、授信類擔保額度為383.58億元,履約類擔保金額為36.77億元,合計為420.35億元,是公司2020年一季度凈資產的近7倍。

天齊鋰業預計,公司2020年上半年虧損7億元至10億元。

值得一提的是,天齊鋰業并未對停滯的一期及二期項目進行減值,兩項停產工程仍以合計賬面價值47.87億歸集于在建工程科目。在爆完長期股權投資的雷之后,天齊鋰業的下一個雷也不遠了。

《電鰻快報》

熱門

手機版

手機版

相關新聞