2020-05-06 10:00 | 來源:透鏡公司研究 | 作者:俠名 | [要聞] 字號變大| 字號變小

透鏡公司研究注意到,2018年-2019年之間,華誼兄弟計提的商譽減值準備合計只有15.72億元,但同期內該公司賬面商譽的減少額卻高達24.52億元(30.47億元-5.95億元=24.52億元)...

核心提示:

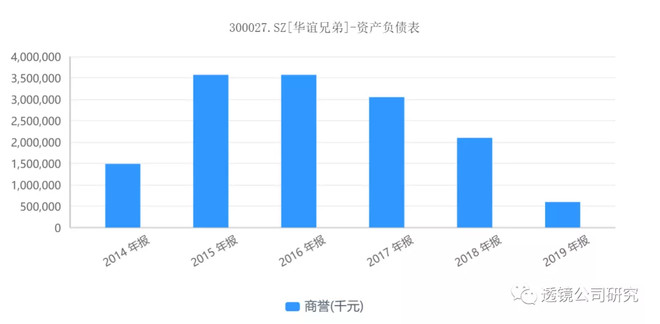

1. 華誼兄弟的商譽從2018年初的30億元上方降至2019年底的6億元下方,表面上看其商譽風險似乎已經完全充分釋放,威脅該公司利潤表的最大歷史隱患看似已基本消除,但事實果真如此嗎?華誼兄弟過去兩年間賬面商譽減少了接近25億元,但該公司同期內公告計提的商譽減值損失卻只有不到16億元,中間有接近10億級的商譽“不翼而飛”,這些商譽到底去哪了?

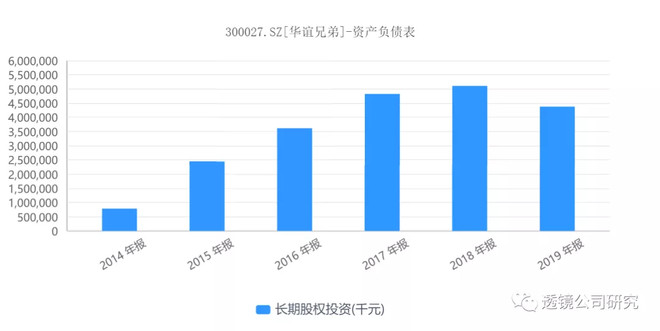

2. 華誼兄弟2019年計提的長期股權投資減值損失高達18.73億元,但該公司同期內的長期股權投資的期初、期末余額卻僅從51.08億元減少至43.75億元,賬面減少值僅有約7億元,而報告期內華誼兄弟并無大額新增股權投資,這中間超過11億元的長期股權投資賬面增量到底是哪兒冒出來的?此“空降”的逾11億長期股權投資,與彼“蒸發”的10億級商譽之間是否存在某種關聯?

3. 華誼兄弟通過出售附帶大額商譽的控股子公司少量股權的方式,將之變為參股子公司并踢出合并報表范圍,然后再對交易標的剩余權益以長期股權投資的名義重新入賬,如此一來相應的商譽便被巧妙地轉移至長期股權投資中隱藏了起來——華誼兄弟以此制造其商譽風險基本消除的假象,但這部分商譽水分其實并未實質擠出,它只不過從原來的商譽項下轉移到了更為隱蔽的長期股權投資項下而已。

商譽風險分析:

從30億到6億,商譽水分真的擠完了?

透鏡公司研究對華誼兄弟的判斷一向都挺準:2018年6月25日,我們發布過《華誼兄弟爆倉點:王中軍搶股75%逼近平倉線,或變賣收藏品補缺》一文,這篇文章的核心觀點(如題)如今早應驗了;今年1月6日,我們又發布深度研究《華誼兄弟離“海航式縮表瘦身”還有多遠?》,其中第一條預測就是:華誼兄弟很可能會在2019年年報中采取“一虧到底”的策略進行“財務大洗澡”,為接下來的“保殼”留下足夠的財務靈活空間,該報告發布短短兩周后預測再次應驗,華誼兄弟1月23日公告稱:因計提巨額資產減值損失,公司2019年預計巨虧40億——以上都是透鏡公司研究基于公開數據分析成功預料到的,但令我們沒有料的是:華誼兄弟計提資產減值的力度雖然夠大,但卻似乎仍留有余手,尤其是在商譽的處理上顯得極不厚道:王氏兄弟2019年將近10億級的商譽通過會計手段巧妙地轉移并隱藏了起來,以在外界面前制造其商譽風險基本完全消除的假象。

2019年年報顯示,華誼兄弟去年營收只有21.86億元,同比大幅縮水了43.81%;不過,由于該公司報告期內計提了26.61億元的資產減值損失和3.03億元的信用減值損失,導致華誼兄弟去年歸屬股東利潤的賬面虧損額高達39.60億元,這一虧損數據甚至遠超其同期總營業收入——導致華誼兄弟2019年巨虧的,主要是其巨額的資產減值損失,而其中,長期股權投資減值損失為18.73億元,商譽減值損失為5.99億元。

如果說商譽只是2019年華誼兄弟巨額虧損的加速器但不構成決定性因素的話,那么在2018年,商譽爆表則是觸發該公司利潤表雪崩的主導因素:公開資料顯示,2018年,華誼兄弟計提了13.82億元的資產減值損失,其中的商譽減值損失就高達9.73億元,這直接導致該公司當年巨額虧損10.93億元。

從上述資料不難看出,2018年-2019年兩年間,華誼兄弟計提的商譽減值損失合計高達15.72億元,這一商譽減值計提力度不可謂不大,因為在連續巨額計提商譽減值損失之后,華誼兄弟的賬面商譽已經從2018年初(即2017年底)的30.47億元驟降至2019年底的5.95億元。

從簡單的表面數據分析來看,由于賬面商譽如今已經所剩無幾,這表明華誼兄弟的商譽風險似乎已經基本化解到位了,未來應該不存在太大的商譽持續減值風險,這似乎意味著制約著該公司業績的最大一顆雷基本被排除掉了——但這可能只是假象。

透鏡公司研究注意到,2018年-2019年之間,華誼兄弟計提的商譽減值準備合計只有15.72億元,但同期內該公司賬面商譽的減少額卻高達24.52億元(30.47億元-5.95億元=24.52億元)——這意味著,華誼兄弟資產負債表上有接近10億級的商譽詭異地消失了,這是為什么?這些“蒸發”的商譽到底去哪了?

答案是:這筆接近10億級的商譽被華誼兄弟通過高超的會計技巧偷偷地轉移到長期股權投資中去了——至于具體操作原理和方法,看看下面透鏡公司研究為大家準備的極簡模型解剖就不難明白了。

財伎操作分析:

巨額商譽如何被轉移至長期股權投資?

將商譽轉移到長期股權中隱藏起來,華誼兄弟到底是如何做到這一點的呢?

由于華誼兄弟的具體操作所處的市場環境較為復雜,且商譽的產生還涉及復雜的歷史并購問題,為了排除雜素便于理解,同時也為了避免本文成為萬字長文,透鏡公司研究在此用一個極簡模型來還原華誼兄弟轉移并隱藏商譽的神奇財伎原理:

假設B公司的賬面凈資產為1億元,A公司以5.5億元的代價收購了B公司55%的股權,此時B公司100%股權對應的公允價值為10億元;收購完成后,B成了A公司的控股子公司,A對B進行合并報表,合并報表成本即為收購價5.5億元,但由于B公司實際歸屬A公司的可辨認權益只有0.55億元(1億元*55%=0.55億元),因此A公司的合并報表成本與其對B公司可辨認的賬面權益之間存在4.95億元(5.5億元-0.55億元=4.95億元)的差額,這個4.95億元就是大家所普遍理解的商譽。

由于投資者對A公司4.95億元的大額商譽一直存有較大疑慮,A公司為了緩解投資者的這種疑慮,決定通過一場“會計外科手術”把這個4.95億元的商譽“做掉”,其具體操作手法是這樣的:

A公司找來“第三方”接盤俠C,并以6000萬元的價格向C出售B公司6%的股權,此時B公司100%股權的公允價值仍然為10億元不變——正是由于這個不變,本次股權出售交易并不會給A公司的利潤表帶來收益或虧損;不過,交易完成后,A對B的持股比例由原來的55%降至49%,B公司由A的控股子公司變成了參股子公司,A不再將B公司納入合并報表范圍,并對剩余49%的B公司股權以長期股權投資的名義、按公允價值計量重新入賬——注意,此時A公司的合并資產負債表會發生兩個非常值得玩味的變化:

第一個變化是:A公司合并報表上4.95億元的商譽消失了——這個不難理解,因為這個4.95億元的商譽原本就是A對B進行并表時產生的,現在產生商譽的標的資產B公司已經被踢出A的合并報表了,相應的商譽自然就一并被踢出去了;

第二個變化是:A公司合并報表上的長期股權投資會突然多出4.9億元出來,這個4.9億元正是A公司對B公司49%剩余股權以長期股權投資的名義、按公允價值計量并重新入賬的結果(10億元*49%=4.9億元)——但問題是,B公司49%股權對應的歸屬A公司股東凈資產(或權益)只有0.49億元(1億元*49%=0.49億元),如果A公司按4.9億元的公允價值入賬則同樣也會產生4.41億元的溢價——這個溢價的產生,其實跟合并報表過程中商譽的產生是同一個原理,這個4.41億元也就是被A公司通過上述神操作轉移到長期股權投資中隱藏起來的商譽。

也許有人問:A公司的商譽原值為4.95億元,被轉移隱藏的部分只有4.41億元,剩余的0.54億元去哪了?

答案是:在A公司出售B公司6%的股權交易過程中被成功收回了——因為B公司6%的股權對應的賬面權益只有600萬元(1億元*6%=0.06億元),而實際交易對價為6000萬元,中間的差額部分0.54億元(即商譽)已經通過這次交易被成功收回來了,這部分商譽理應從A公司新的合并資產負債表中轉出。

也許還有人會問:A公司為什么只出售6%的B公司股權,不是更多或更少?

答案是:如果出售的份額過少,A對B的最終持股份額可能仍然高于50%,無法達到將B踢出合并報表范圍的目的,也就無法達到將相應商譽轉移和隱藏至長期股權投資中的目的;如果出售的份額過多,則操作代價太高,因為“第三方”接盤俠C需要付出更高的對價才能完成交易——所以,在上述案例中,對于A公司來說,6%是代價最低的一種操作選擇。

由此可見,A公司通過對會計準則的巧妙運用,將大約4.95億元的商譽從該公司的合并報表中神奇地“抹去”了——但正如能量守恒定律所定義的那樣:能量既不會憑空產生,也不會憑空消失,它只會以一種形式等額轉化成另一形式——被A公司“抹掉”的商譽實際并沒有在在其資產負債表中消失,它只不過被A公司通過會計手段轉移到長期股權投資中去了而已。

證據線索追蹤:

兩起可疑交易證實近10億商譽操縱

華誼兄弟正是通過上述財伎原理,將其賬面近10億元的巨額商譽泡沫偷偷地轉移到了長期股權投資項下巧妙地隱藏了起來,只不過其具體操作較上述假設的極簡模型略為復雜而已,但會計原理卻完全相同。

透鏡公司研究注意到,2019年,華誼兄弟至少在兩起交易中實施了上述操作:

一是,華誼兄弟2019年以2.2億元的價格出售了浙江東陽浩瀚影視娛樂有限公司(以下簡稱“浩瀚影視“)17.64%的股權,交易結束后,華誼兄弟對浩瀚影視的持股比例由原來的65.8%下降至48.13%;二是,華誼兄弟2019年還以904萬元的價格出售了深圳華宇訊科技有限公司(以稱簡稱“華宇訊”)4%的股權,交易結束后華誼兄弟對華宇訊的持股比例由原來的51%下降至47%。

年報顯示,浩瀚影視和華宇訊在華誼兄弟合并報表上的商譽原值分別為7.49億元和2.32億元,二者合計9.81億元——也就是說,華誼兄弟僅在2019年一年就的確通過上述會計手法轉移和隱藏了近10億元的巨額商譽。

華誼兄弟通過上述方法將近10億商譽偷偷轉移至長期股權投資中的另一端關鍵證據在于:

透鏡公司研究注意到,就在華誼兄弟詭異“蒸發”了約10億級商譽的同時,其資產負債表另一端的長期股權投資也出現了同樣詭異的事情:2019年,華誼兄弟一共計提了26.60億元的巨額資產減值損失,其中僅長期股權投資減值損失一項就計提了18.73億元,但去年該公司賬面長期股權投資余額的期初、期末值相比卻只減少了7.33億元(從51.08億元減少至43.75億元)——也就是說,華誼兄弟2019年減計的長期股權投資與該公司同期內的長期股權投資賬面余額實際減少值二者之間存在超過11億元的差額。

上述差額的差生,并不是因為華誼兄弟2019年繼續新增大手筆股權投資導致的結果(連年的巨額虧損和商譽爆表,華誼兄弟早就失去這個能力和信心了,其2019年新增的股權投資額僅9532萬元),主要是因為華誼兄弟在處置浩瀚影視和華宇訊兩子公司股權后,對這兩家子公司剩余股權重新入賬(成本法轉權益法)前后存在重大會計口徑差異(成本法轉權益法)的結果——此舉讓華誼兄弟的長期股權投資賬面余額陡增11.65億元,而這一數字再減去上述兩子公司賬面歸屬華誼兄弟上市公司股東權益后的溢價部分,大致就是被華誼兄弟轉移出去并隱藏起來的商譽數字,其大致測算結果與上面推測的接近10億級并無二致。

至于浩瀚影視和華宇訊的商譽產生具體過程,以及當時華誼兄弟高溢價入主這兩家公司的背景,感興趣的投資者可在本文的基礎上繼續深入研究,但這不是本文的重點,透鏡公司研究在此不作過多討論。

透鏡公司研究需要提醒投資者的是,華誼兄弟2019年計提的商譽減值損失不足6億元,而該公司通過上述操作轉移和隱藏的商譽卻接近10億級,遠超其計提的部分——如此操作之后,華誼兄弟巨額的賬面商譽神奇地消失了,剩余的不足6億商譽可能短期內確實對該公司難以構成實質風險——這確實能夠欺騙大部分的投資者,甚至一些研究不夠深入的專業機構都可能受其誤導。

將巨額的商譽轉移到長期股權投資之后,華誼兄弟的各類股權投資還有多少水分?其資產泡沫真已經被挑破得差不多了嗎?以及,更重要的是:在拿到騰訊、阿里等戰略投資者注入的23億“救命錢”之后,華誼兄弟能夠起死回生嗎?這些問題,讓我們留待以后的研究中再給大家作進一步的解答,敬請繼續關注。(透鏡公司研究:Lensresearch)

《電鰻快報》

熱門

手機版

手機版

相關新聞