2020-04-16 07:41 | 來源:電鰻快報 | 作者:楊力 | [上市公司] 字號變大| 字號變小

《電鰻財經(jīng)》注意到,金達威來自營養(yǎng)和保健品的銷售毛利率下滑了4.19個百分點,不過收入占比最高的營養(yǎng)保健食品的毛利率上升了0.98個百分點。......

????????

? ? ? 《電鰻財經(jīng)》文 / 楊力

????????4月15日晚間,金達威發(fā)布2019年年度報告,與其2020年第一季度預(yù)計凈利潤增長30-80%形成鮮明對比的是,該公司2019年的凈利潤卻是大幅下滑。盡管全年實現(xiàn)營業(yè)收入31.9億元,同比增長了11.11%;但扣非前后的凈利潤卻分別下滑了34.42%和39.42%,分別為4.5億元和3.9億元。

????????事實上,2018年金達威的扣非后凈利潤大幅增長了41%,而2019年該公的業(yè)績?yōu)楹渭眲∠禄?此外,該公司控股股東在將其所持60%的股份質(zhì)押后又減持1233萬股進行套現(xiàn),套現(xiàn)理由是資金需求,但與此對應(yīng)的是,2019年金達威經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為為9.18億元,同比增長了3.55%,這一金額幾乎是該公司凈利潤的2倍多。該公司控股東是否真缺錢?其減持是否與公司基本面有關(guān)?

????????財報顯示,金達威從事食品營養(yǎng)強化劑行業(yè)原料和保健食品終端產(chǎn)品的生產(chǎn)、銷售業(yè)務(wù)。2019年,該公司97.41%的銷售收入來自營養(yǎng)和保健品。具體到產(chǎn)品上,2019年該公司有52.86%的銷售收入來自營養(yǎng)保健食品,22.74%的銷售收入來自維生素A系列,17.04%的銷售收入來自輔酶Q10系列。此外,值得注意到是,金達威的銷售收入大部來自海外銷售,2019年該公司78.19%的收入來自國外市場,21.81%的收入來自國內(nèi)銷售。

????????《電鰻財經(jīng)》注意到,金達威來自營養(yǎng)和保健品的銷售毛利率下滑了4.19個百分點,不過收入占比最高的營養(yǎng)保健食品的毛利率上升了0.98個百分點。此外,輔酶Q10系列的毛利率上升了10.39%,而維生素A系列的毛利率下滑了6.44個百分點。

????????事實上,維生素A系列毛利率的下滑也是金達威業(yè)績下滑的原因之一,該公司在發(fā)布業(yè)績快報時曾表示,2019年公司在營收保持增長的情況下凈利潤出現(xiàn)了下滑主要因為維生素產(chǎn)品價格下降、財務(wù)費用及銷售費用增加所致。

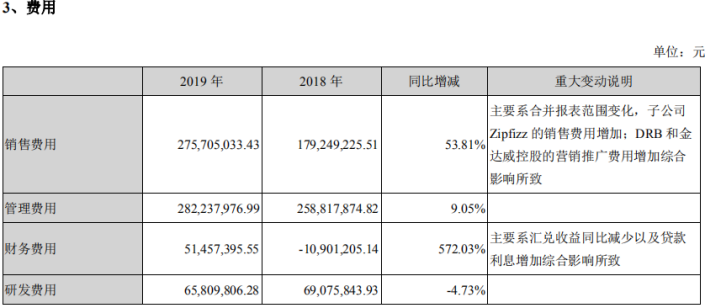

????????2019年,金達威的銷售費用為2.75億元,同比增長了53.81%,主要是因為合并報表變化,子公司Zipfizz的銷售費用增加以及DRB和金達威控股的營銷推廣費用增加綜合影響所致。

????????《電鰻財經(jīng)》注意到,Zipfizz和DRB是金達威于2018年收購的兩家海外子公司,分別從事功能飲品銷售和保健品銷售,2019年全年兩家子公司的財務(wù)指標(biāo)合并進入了母公司報表,兩家子公司分別貢獻凈利潤9088萬元和5578萬元,合計幾乎占到該公司凈利潤的三分之一,這也同時說明了金達威大部分收入來自海外的原因。

????????此外,金達威的管理費用在所有費用中金額最大,為2.82億元,同比增長了9.05%;該公司的財務(wù)費用雖然金額不大,但同比大幅增長了572.03%,主要是因為匯兌收益同比減少以及貸款利息增加綜合影響所致。

????????作為一家營養(yǎng)和保健品生產(chǎn)企業(yè),金達威的研發(fā)投入并不突出,2019年研發(fā)費用金額為6581萬元,同比減少了4.73%。研發(fā)投入占營業(yè)收入的比例僅為2.06%,比上年下滑了0.34個百分點。

????????2011年上市的金達威其業(yè)績增長可以用“大起大落”來形容。上市后的三年內(nèi),該公司扣非后凈利潤連續(xù)三年負增長,此后2014年大幅增長85.97%,接著2015年又大幅下滑41.29%,而2016年、2017年和2018年連續(xù)三年實現(xiàn)了高速增長,增速分別為178.45%、59.22%和41.28%,而2019年再次出現(xiàn)大幅下滑。

????????截至2019年,該公司控股股東金達威投資持有公司股份2.17億股,持股比例為35.34%,其中,1.34億股已處于質(zhì)押狀態(tài),占比為61.8%。

????????此外,《電鰻財經(jīng)》還注意到,該公司4月1日公告顯示,公司控股股東金達威投資計劃在未來6個月內(nèi)以大宗交易方式減持該公司股份不超過1232.96萬股,即不超過公司總股本的2%。此次減持原因是自身資金需求。金達威的控股股東缺錢?而該公司2019年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為9.18億元,同比增長了3.55%,這一金額幾乎是該公司凈利潤的2倍多。

????????在該公司發(fā)布減持公告后,長城證券發(fā)布研報表示,金達威的此次減持與公司基本面無關(guān),不影響公司業(yè)績。該公司一季度業(yè)績預(yù)告超預(yù)期,保健品一季度收入超額完成目標(biāo),全年業(yè)績彈性有望更高,公司長期價值不受股東減持影響。

????????該公司3月28日發(fā)布的今年第一季度業(yè)績預(yù)告顯示,預(yù)計實現(xiàn)凈利潤1.7億元至2.4億元,比上年同期上升30-80%。

????????事實上,在新冠肺炎在全球蔓延以及嚴重經(jīng)濟活動的情況下,金達威能實現(xiàn)高速增長實屬不易。長城證券認為,2020年金達威的核心邏輯不變,仍是輔酶Q10和維生素漲價。輔酶Q10從去年10月份開始提價,目前給客戶報價維持550美金/kg高位。至于維生素A與D3,據(jù)百川數(shù)據(jù)顯示,目前市場價分別為550元/kg和340元/kg,今年以來漲幅分別為77%和247%。

????????而且,目前金達威的輔酶Q10產(chǎn)能約為600噸(市占率約60%以上),VA產(chǎn)能2700噸,VD3產(chǎn)能1000噸,生產(chǎn)經(jīng)營未受本次疫情的不良影響,可充分受益。預(yù)計2020年金達威輔酶Q10將實現(xiàn)利潤6-7億元,維生素A及D3將實現(xiàn)利潤5億以上,品牌保健品將實現(xiàn)利潤1-2億。按照分部估值,輔酶Q10、維生素A及D3因為產(chǎn)品漲價及細分龍頭溢價給予估值15倍,品牌保健品按照30倍,目標(biāo)市值195億,目標(biāo)價格為31.65元,

????????截至4月15日收盤,金達威的股價20.76元,自今年年初至4月15日收盤,金達威的股價漲了6.46%,最高價曾達到23.58元,最低價為18元。同期大盤下跌了7.83%。

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞