2020-04-15 08:50 | 來源:電鰻快報 | 作者:石磊磊 | [財經] 字號變大| 字號變小

??財報顯示,通化東寶主要從事醫藥研發和制造,主要業務涵蓋生物制品、中成藥,化學藥,治療領域,以糖尿病、心腦血管為主。......

??????

? ? ? 《電鰻財經》文 / 石磊磊

????????4月14日晚間,通化東寶發布了2019年年度報告,全年實現營業收入27.8億元,同比增長了3.13%;扣非前和扣非后的凈利潤分別為8.11億元和8.09億元;同比增速分別為-3.27%和-0.61%;同期經營活動產生的現金流量凈額為11.5億元,同比增長了31.39%。

????????財報顯示,通化東寶主要從事醫藥研發和制造,主要業務涵蓋生物制品、中成藥,化學藥,治療領域,以糖尿病、心腦血管為主。主要產品包括重組人胰島素原料藥、重組人胰島素注射劑(商品名:甘舒霖)、甘精胰島素原料藥、甘精胰島素注射液(商品名:長舒霖)、鎮腦寧膠囊、糖尿病相關的醫療器械等。

????????2019年,該公司近95%的收入來自醫藥行業,剩下5%的收入來自建材行業和房地產行業。《電鰻財經》注意到,通化東寶的業務在2019年向醫藥行業聚焦,當期該公司來自醫藥行業的收入增長了12.61%,建材行業和房地產行業的收入分別下滑了49.25%和64.76%。

????????此外,通化東寶三項業務的毛利率全部出現了下滑,分別下滑了0.88、6.47和24.52個百分點。

????????具體到產品上,該公司的主營產品是重組人胰島素原料及注射劑產品,營收占比為79.5%,2019年,該產品的營收同比增長了14.09%,但毛利率卻下滑了2.63%。另一項營收占比較高的產品是注射用筆、血糖試紙、采血針等醫療器械,占比為12.6%,該產品的毛利率增加了5.7個百分點。

????????從以上產品收入占比來看,通化東寶存在靠一款產品“打天下”的處境,該公司似乎需要在開發新產品上再下一些投入。而這一點從該公司的各項費用上也能看出一些端倪。

????????2019年,通化東寶的各項費用增減情況形成了鮮明對比,銷售費用和財務費用同比分別增長了21.08%和30.65%,同期管理費用和研發費用同比分別下滑了3.67%和20.08%。

????????具體在金額方面的對比,2019年,該公司的銷售費用為8.5億元,而研發費用僅為7804萬元。作為一家醫藥企業,通化東寶在研發投入方面的“節省”確實有點兒不應該。事實上,《電鰻財經》注意到,該公司在不該省錢的地方給省了,而該省錢的地方卻出手“闊綽”,該公司8.5億元的銷售費用有4.9億元是差旅費,這個金額是當期研發費用的6.3倍。

????????此外,2019年通化東寶的研發費同比在下滑,這在醫藥企業中也是比較少見。

????????事實上,2019年通化東寶的研發投入總額占營業收入的比例并不算高,僅為7.17%,而且,更引人注目的是,該公司的研發投入資本化的比重高達60.78%。在醫藥行業中,大多數公司對研發投入資本化還是比較謹慎,像恒瑞醫藥的研發投入資本化比例通常為零。而通化東寶60.78%的資本化比例確實有點兒讓人吃驚。

????????通過簡單計算,我們可以得出,2019年通化東寶有近1.17億元研發投入沒有費用化。可以想象,假如這1.17億資本化研發投入被列入該公司的費用中,2019年通化東寶的業績將大幅下滑。這是不是有點兒虛增利潤的嫌疑?

????????也許這樣做是因為通化東寶確實遇到了困難,作為A股市場上的“老兵”,2018年該公司結束了之前的高速增長,當年的扣非后凈利潤增速為-2.46%,2019年這一增速繼續為負。

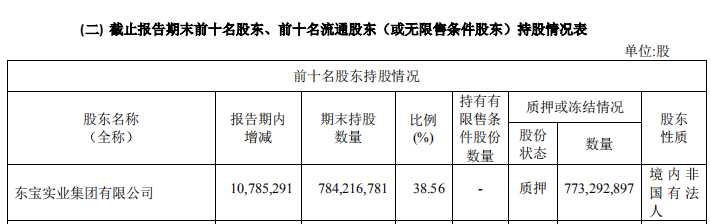

????????《電鰻財經》注意到,除了業績下滑外,通化東寶的財務狀況似乎也堪憂。2019年實控人東寶實業集團因資金需要減持了1078萬股,其持股數量也下降到了7.8億股,其中7.7億股已被質押,占比為98.7%。

????????如果說目前通化東寶資金緊張,但有一項數據好像并不支持這個觀點:2019年該公司經營活動產生的現金流量凈額為11.5億元,同比增長了31.39%。由此可見,該公司在經營活動中并不缺錢,但為什么還要質押公司股票借錢,公司實控人守著這些資金到底要干什么?

????????總的來看,目前通化東寶的情況是,研發費用下滑,主要收入來源單一產品,凈利潤持續下降、資金狀況也似乎出現問題,未來通化東寶的日子不好過啊!

《電鰻快報》

熱門

手機版

手機版

相關新聞