2020-04-09 08:28 | 來源:招商策略研究 | 作者:俠名 | [科創板] 字號變大| 字號變小

上市公司股東減持方式主要包括集中競價交易、大宗交易、協議轉讓,目前針對科創板新增非公開轉讓和配售減持兩種方式,具體比較來看...

來源: 招商策略研究

4月3日,上交所發布了科創板非公開轉讓和配售減持相關規則的征求意見稿,是對股東減持方式的一大創新。不僅豐富了創新資本的退出渠道,并且有助于降低減持對市場流動性的潛在影響。本文對不同類型股東的限售期、減持規則變遷以及各類減持方式進行了全面的梳理和對比,以供參考。

核心觀點

?2007年以來,上市公司股東減持規則經歷了三個階段。2007年發布的減持規則主要針對上市公司的董監高所持股份減持進行約束,每年通過集中競價交易、大宗交易、協議轉讓合計減持不超過所持股份的25%。2016年發布的減持規則,進一步細化對大股東和董監高減持的約束,明確規定3個月內集中競價交易減持不超過公司股份總數的1%。2017年發布的減持新規不僅將特別股份納入監管范圍,并明確大宗交易減持比例限制,加強受讓股份的監管。

?限售股份可以分為首發前股份、首發股份和定增股份。對于首發前股份,大股東限售期為上市后3年,董監高和其他股東所持股份限售期為1年,通過大宗交易或者非公開轉讓方式受讓的首發前股份限售期為6個月。對于首發股份,戰略配售投資者限售期為1年,科創板保薦機構跟投限售期為2年;科創板網下認購機構中10%賬戶限售期為6個月。對于定增股份,2020年2月的再融資新規已將限售期壓縮至18個月和6個月。

?上市公司股東減持方式主要包括集中競價交易、大宗交易、協議轉讓,目前針對科創板新增非公開轉讓和配售減持兩種方式,具體比較來看:

?交易規模方面,大宗交易、協議轉讓、非公開轉讓和配售都適用于減持規模較高的情況,其中,非公開轉讓和配售需分別達到公司股份總數的1%和5%;

?減持比例限制方面,集中競價交易和大宗交易分別設有90天減持不超過公司股份總數1%和2%的限制,后三類均未設置減持比例限制;另外,對于滿足一定條件的創投基金通過集中競價交易減持比例享受反向掛鉤優惠政策;

?定價方式方面,大宗交易、協議轉讓和配售以協商定價為主,非公開轉讓通過向合格機構投資者詢價確定,市場化程度提高;

?從對市場的影響來看,集中競價交易減持對股票流動性和股價的影響最明顯,因此該種方式減持比例的限制也最嚴格。理論上來說,大宗交易、協議轉讓、非公開轉讓、配售等不直接影響二級市場,但此前大宗交易一度成為過橋減持通道并帶來二級市場拋售壓力,所以減持新規加強了對大宗交易的限制。

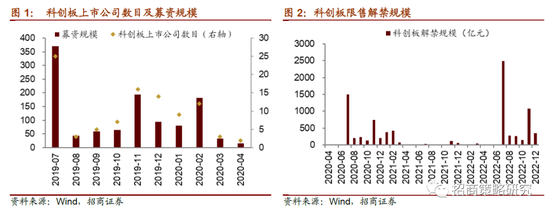

?2019年7月,科創板首批公司正式上市交易,也是截至目前科創板單月上市規模最高的月份,2020年7月和2022年7月將是科創板的兩個解禁高峰。作為對科創板減持制度的創新,非公開轉讓和配售減持具有重要的意義。

?對投資者而言,通過非公開轉讓和配售減持,股東可以自主決定減持的時間、數量和比例,為科創類企業股東提供更加便捷的退出渠道,滿足創新資本的退出需求,促進形成“投入-退出-再投資”的良性循環。

?對市場而言,非公開轉讓方式通過引入機構投資者帶來增量資金,有利于降低減持對市場流動性的潛在影響。

?非公開轉讓中詢價的設計有助于發揮二級市場的定價功能,定價的市場化程度明顯提高,而定價的合理性將提高股份轉讓對機構投資者的吸引力,有利于促成非公開轉讓的實施。

01

減持規則的歷次調整

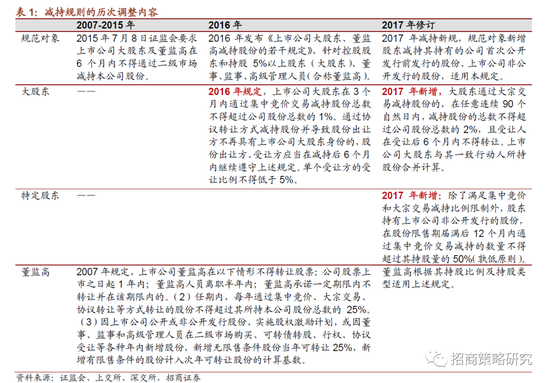

2007年以來,上市公司股東減持規則大致可以分為三個階段,分別以2007年發布的《上市公司董事、監事和高級管理人員所持本公司股份及其變動管理規則》、2016年發布的《上市公司大股東、董監高減持股份的若干規定》、以及2017年5月修訂發布的《上市公司大股東、董監高減持股份的若干規定》作為分界點。

第一階段:減持規則出臺之前(2007年-2015年)

2007年4月,證監會發布《上市公司董事、監事和高級管理人員所持本公司股份及其變動管理規則》,對上市公司董監高和大股東的股份變動做出一些要求。核心內容如下:

(1)上市公司董監高在以下情形不得轉讓股票(限售期):公司股票上市之日起1年內;董監高人員離職半年內;董監高承諾一定期限內不轉讓并在該期限內的。

(2)上市公司董事、監事和高級管理人員在任職期間,每年通過集中競價、大宗交易、協議轉讓等方式轉讓的股份不得超過其所持本公司股份總數的25%,因司法強制執行、繼承、遺贈、依法分割財產等導致股份變動的除外。上市公司董事、監事和高級管理人員所持股份不超過1000股的,可一次全部轉讓,不受前款轉讓比例的限制。

(3)因上市公司公開或非公開發行股份、實施股權激勵計劃,或因董事、監事和高級管理人員在二級市場購買、可轉債轉股、行權、協議受讓等各種年內新增股份,新增無限售條件股份當年可轉讓25%,新增有限售條件的股份計入次年可轉讓股份的計算基數。

(4)上市公司董事、監事、高級管理人員應當遵守《證券法》第四十七條規定,違反該規定將其所持本公司股票在買入后6個月內賣出,或者在賣出后6個月內又買入的,由此所得收益歸該上市公司所有,公司董事會應當收回其所得收益并及時披露相關情況。持有上市公司股份5%以上的股東買賣股票的適用此規定。

第二階段:2016年減持規則出臺后(2016.1-2017.5)

2016年1月初,證監會發布《上市公司大股東、董監高減持股份的若干規定》,對控股給股東和持股5%以上股東(并稱大股東)、董事、監事、高級管理人員(合稱董監高)的減持行為做出更加明確的要求,大股東減持通過二級市場買入的股份不適用上述規定。

(1)上市公司大股東在3個月內通過集中競價交易減持股份總數不得超過公司股份總數的1%;通過集中競價交易減持股份的,應當在首次賣出的15個交易日前預先披露減持計劃;

(2)通過協議轉讓方式減持股份并導致股份出讓方不再具有上市公司大股東身份的,股份出讓方、受讓方應當在減持后6個月內繼續遵守上述規定。

第三階段:2017年5月減持新規出臺以后(2017.6-2017.8)

2017年5月末,證監會發布關于《上市公司股東、董監高減持股份的若干規定》,擴大監管范圍,包括上市公司控股股東和持股5%以上股東(統稱大股東)和董監高減持股份,以及股東減持其持有的股東首次公開發行前的股份、上市公司非公開發行的股份等。

(1)上市公司大股東、董監高計劃通過證券交易所集中競價交易交易減持股份的,在首次賣出的15個交易日前應當進行減持計劃的披露;

(2)通過集中競價交易減持的,在任意連續90日內減持股份總數不得超過公司股份總數的1%;并且如果減持上市公司非公開發行的股份,在限售期屆滿后的12個月內仍應當滿足上述限制且不得超過其持有該次非公開發行股份數量的50%(孰低原則)。上市公司大股東與其一致行動人所持股份合并計算。

(3)通過大宗交易方式減持的,在任意連續90日內,減持股份的總數不得超過公司股份總數的2%;并且受讓方在受讓后6個月內不得轉讓。上市公司大股東與其一致行動人所持股份合并計算。

(4)通過協議轉讓方式減持的,單個受讓方受讓比例不得低于公司股份總數的5%;通過協議轉讓方式減持股份導致喪失大股東身份的,出讓方、受讓方應當在減持后的6個月內繼續遵守關于減持比例和信息披露的要求。

02

科創板上市公司股份限售期與減持要求

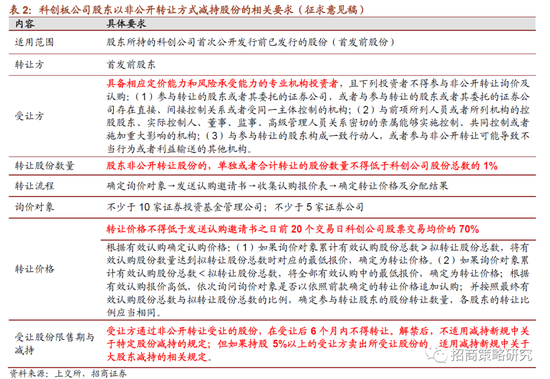

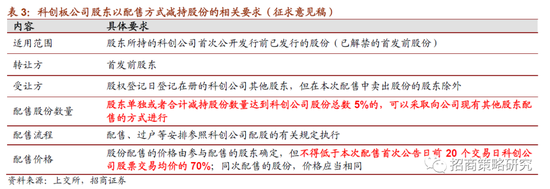

2020年4月3日,上交所發布《上海證券交易所科創板上市公司股東以非公開轉讓和配售方式減持股份實施細則(征求意見稿)》,對科創板上市公司首發前股份通過非公開或者配售方式減持的相關要求和安排進行細化,核心內容如下表所示。

從征求意見稿的內容來看,這是對科創板上市公司股東減持方式的補充,此前的相關文件中僅對集中競價交易、大宗交易、協議轉讓等減持方式做出了明確的規定。不同以往,科創板新增了非公開轉讓減持和配售減持,不僅豐富了首發前股東尤其是創投基金進行減持的方式,并且有助于減少對市場流動性的沖擊。

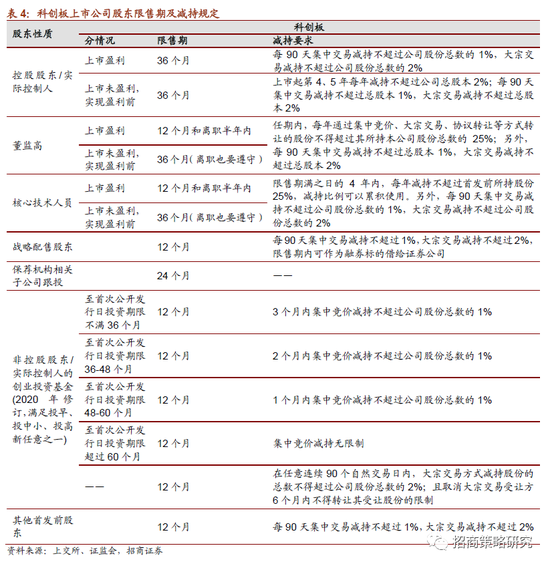

此外,科創板上市公司股東持股限售期也做了一些不同于其他板塊的設計,包括:

(1)對上市時已經盈利和上市時未盈利的企業做了不同的要求,上市時未盈利公司股東所持股份的限售期普遍高于上市時已盈利公司的要求。

(2)明確對核心技術人員所持股份的限制,類比董監高的持股限售要求;

(3)科創板新設保薦機構子公司跟投,所以對其跟投所持股份也設置了明確的2年限售期。

03

不同股東限售期與各減持方式比較

1、不同類型股東限售期要求

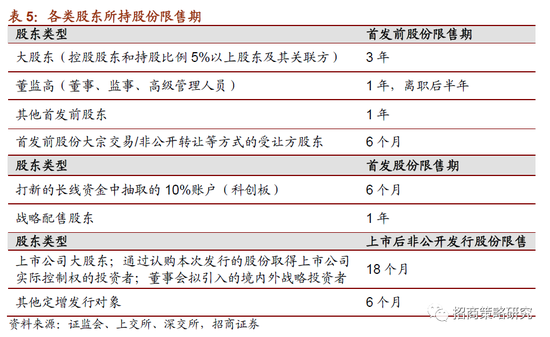

概括來說,首發前股份限售期主要可以分為大股東(控股股東和持股5%以上股東)、董監高和其他股東。大股東限售期為上市后3年,董監高和其他股東所持股份限售期為1年,另外,通過大宗交易或者非公開轉讓方式受讓的首發前股份的限售期為6個月。

對于公開發行上市時的首發股份,如果是戰略配售股東,限售期為1年。對于科創板打新的長線資金中,有抽取的10%限售賬戶,對應限售期為6個月。

另外,上市公司非公開發行股份也面臨一定限售期要求。根據2020年修訂后的再融資新規,第一類定增對象和第二類定增對象的限售已經分別縮短至18個月和6個月,并且不受減持新規的限制。

2、不同減持方式的比較

上市公司股東減持方式主要包括集中競價交易、大宗交易、協議轉讓,目前針對科創板新增非公開轉讓和配售減持兩種方式。

從交易的規模來看,大宗交易、協議轉讓、非公開轉讓和配售都適用于減持規模較高的情況,其中,協議轉讓要求單個受讓方的受讓比例不低于公司股份總數的5%,配售減持需要滿足單獨或者合計減持股份數量達到公司股份總數的5%。

從減持比例的限制來看,集中競價交易和大宗交易兩種方式設有減持規模上限,而協議轉讓、非公開轉讓和配售沒有最大減持比例的限制。任意連續90個交易日內集中競價交易減持不得超過公司股份總數的1%;大宗交易減持不得超過公司股份總數的2%,將這種方式的減持周期明顯拉長。

從對市場的影響來看,集中競價交易屬于純二級市場減持,對市場流動性和股價容易造成較明顯的沖擊,因此這種方式減持比例的約束也更強。其次為大宗交易,大宗交易一般由雙方確定交易價格,并通過交易所系統進行申報和確認,對市場的影響相對較小,但是2016年后大宗交易成為很多股東進行過橋減持的通道,最終仍可能對二級市場造成一定拋售壓力,所以2017年的減持新規中明確了大宗交易減持比例上限并且對受讓方所持股份也規定了6個月的限售期。相比之下,協議轉讓、非公開轉讓、配售等方式對股票的直接影響較小。

04

非公開轉讓與配售減持的意義

2019年7月,科創板首批公司正式上市交易,也是截至目前單月上市規模最高的一個月份。按照1年和3年的時間推算,2020年7月和2022年7月是科創板的兩個解禁高峰,以目前的價格進行估算,2020年7月科創板的解禁規模達1498億元。

非公開轉讓和配售減持方式的推出,對科創板公司和相關投資者具有重要的意義。

第一,對投資者而言,無論《上海證券交易所科創板上市公司股東以非公開轉讓和配售方式減持股份實施細則(征求意見稿)》發布,還是此前針對《上市公司創業投資基金股東減持股份的特別規定》進行修訂,都為科創類企業股東提供更加便捷的退出渠道,以滿足創新資本的退出需求。

通過比較幾種減持方式可以發現,非公開轉讓和配售可以滿足科創板上市公司股東較高規模的減持需求,兩類減持方式均不限制減持數量和持有時間,這就意味著股東可以自主決定減持的時間、數量和比例。并且相比協議轉讓,進行非公開轉讓的條件更低,只要單獨或者合計轉讓數量不低于公司股份總數的1%就可以適用非公開轉讓,而協議轉讓需要單個受讓方的受讓比例達到公司股本總數的5%。另外,在創投基金減持的最新規定中,符合一定條件的創投基金通過大宗交易減持的受讓方沒有鎖定期限制,這些政策的調整均有利于創新資本根據需要及時退出。

中長期來看,有利于提高資本的使用效率,促進形成“投入-退出-再投資”的良性循環,為中小企業和高新技術企業的發展提供資金支持。

第二,對市場而言,非公開轉讓方式通過引入機構投資者帶來增量資金,有利于降低減持對市場流動性的潛在影響。非公開轉讓方式的受讓方是符合條件的機構投資者,公募基金、私募基金、保險基金均可以參與,這些機構認購股份將為市場帶來增量資金,剛好可以緩解減持可能帶來的流動性壓力。

第三,非公開轉讓方式中,詢價的設計有助于發揮二級市場的定價功能。不同于其他減持方式,非公開轉讓的定價通過對擬參與認購機構進行詢價確定,定價的市場化程度明顯提高。而定價的合理性也有利于提高股份轉讓對機構投資者的吸引力。

《電鰻快報》

熱門

手機版

手機版

相關新聞