2020-04-03 08:47 | 來源:市值風云 | 作者:俠名 | [要聞] 字號變大| 字號變小

風華高科與該等公司往來主要是貿易業務。風華高科從中捷通信有限公司采購電子產品,再銷售給該等公司。

原標題:上市公司賬齡造假如何識別?風華高科(維權)利用商業承兌票據和理財產品完成資金閉環!

來源:市值風云

近日,風華高科(000636.SZ)以及其現(歷)任25位董高監,因2015至2016年間風華高科年報虛假陳述,被15名散戶起訴。

風華高科當時虛假陳述的主要內容是應收賬款賬齡,風云君稱之為賬齡造假,這在市場并不多見,具體什么情況呢?

風華高科賬齡造假的應收賬款主要與廣東新宇金融信息科技有限公司等4家公司有關(以下簡稱“該等公司”),均由自然人林某控制。

風華高科與該等公司往來主要是貿易業務。風華高科從中捷通信有限公司采購電子產品,再銷售給該等公司。

風華高科貿易業務自2012年起披露經營數據,貿易業務毛利率低,2012、2013年毛利率1%左右,2014年剛好2%,如下圖:

1個點、2個點毛利的貿易業務怎么掙錢呢?貿易業務贏利主要靠規模,貿易額做到5,000億,1個點就能有50億的毛利,是不是也很香?

更重要的是,大多數公司開展貿易業務本身就是為了美化收入,一位老前輩曾對風云君說過,對私企老板,只有兩個目標,做大收入規模,做大資產規模。

顯然這個理論也適合風華高科這樣的國企, 2012至2014年3年間,貿易業務對風華高科的收入貢獻均超過20%,如下圖:

從事貿易業務使得風華高科這三年間營業收入看上去不滑坡。剔除貿易業務,風華高科2012年營業收入下滑27.39%,之后兩年雖然有所反彈,但較2011年20.82億元還有很大差距。

一、偽造賬齡,以自己的錢替他人償還欠自己的債務

從2014年下半年起,該等公司無法向風華高科支付到期貨款。

在風華高科催收下,該等公司向風華高科開具了商業承兌匯票,2015年2、3月份商業承兌匯票先后到期,債務仍未清償。

自2015年4月起,風華高科組織專門人員對上述債務進行催收,但截至2015年12月31日,仍未能收回該等公司合計約6,319萬元的款項。

為了解決應收賬款賬目掛賬問題、延長應收賬款計提壞賬時間,2016年3月1日,風華高科召開總裁辦公會,決定通過以下兩種方式處置上述應收賬款:

一是假借信托通道,以自有資金償還上述債務。2016年3月,風華高科出資5,500萬元購買粵盛資產管理有限司(以下簡稱“粵盛資產”)發行的理財產品,粵盛資產收到錢后全部轉給寧夏順億資產管理有限公司(以下簡稱“寧夏順億”)。

寧夏順億再以2015年12月31日為基準日,原價受讓風華高科上述應收賬款中5,470萬元部分。

用自己的錢替別人還自己的債,風華高科的騷操作確實亮眼。為什么5,500萬元回來就剩5,470萬元,你以為信托是白嫖的。

二是通過深圳市全聚能實業有限公司(以下簡稱“深圳全聚能”)配合,由深圳全聚能以2015年12月31日為基準日,八折(6,803,168.69元)的價格680萬元受讓風華高科上述應收賬款中850萬元部分。

這680多萬也是風華高科自己出的。具體形式是向深圳全聚能實控人另一家公司預付250萬元貨款,同時抵消應收深圳全聚能約430萬應收款,預付和應收合計數約680萬左右。

2015年年報中,風華高科在披露上述6,319萬元應收賬款時,也提及債權轉讓及收回情況(注:單位4、5、9、10即為上述4家公司):

2016年本公司將單位4、單位5款項以合計6,803,168.69元的價格轉讓,相關款項已收回;

2016年本公司將應收單位9款項38,965,085.43元、應收單位10款15,721,520.83.43元轉讓,相關款項已收回。

風華高科通過自有資金以購買理財產品、預付貨款的形式,形成資金體外循環,偽造應收賬款收回假象,達到少計提壞賬準備的目的。

不知道上面的情節有沒有讓大家想起風云君的某位老朋友,通過自有資金認購基金份額,然后用基金接盤自己買的豬圈,實現高額賬面投資收益。

據說造假手法是老板在某次MBA課上學到的,按照操盤手法,沒準跟風華高科還是校友。

二、“巧用”應收票據,規避壞賬計提?

前文介紹,2014年下半年風華高科就無法按時收到該等公司貿易業務回款,此時應收賬款能否收回存在不確定性,從謹慎性角度出發是應該計提壞賬的。

但是,風華高科用了騷操作,要求該等單位開具商業承兌匯票,這部分應收就在應收票據核算。

應收票據就不需要計提壞賬嗎?按照之前準則提壞賬準備的范圍包括應收賬款和其他應收款。應收票據只有在下面兩種情況下才計提壞賬?

(1)企業應收票據到期不能收回,應將應收票據轉入應收賬款,按規定計提壞賬準備;

(2)有確鑿證據表明企業所持有未到期應收票據不能夠收回或收回的可能性不大時,應將其賬面余額轉入應收賬款,計提相應壞賬準備。

準則似乎規定的很明確,但如何界定不能收回或收回的可能性不大就是門藝術,只要有足夠的證據證明收回的可能性大即可。

根據風華高科披露的2014年年報,認為不存在轉應收賬款核算的票據,如下:

知識點啊,有木有,不想計提壞賬,客戶又賒銷怎么辦,收票據,這種票據通常是商業承兌匯票。

還是以風華高科為例,2014年其1年以內應收賬款壞賬計提比例是5%,千萬別小看這幾個點的壞賬,有時候能否盈利這是關鍵。

此外,新金融工具準則自2019年1月1日起執行,采用預期風險損失模式計提減值。應收賬款及應收票據均適用新金融工具準則。

那之后的應收票據需要按照預期損失計提壞賬嗎?風云君喜歡用事實說話。

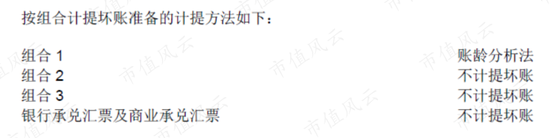

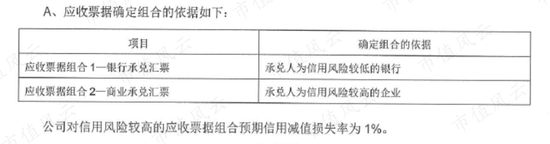

已披露2019年年報的上市公司中,中信特鋼應收票據金額最大,其銀行承兌匯票及商業承兌匯票不計提壞賬準備。

中信特鋼的應收賬款壞賬計提標準呢?1年以內“0.01%至3%”,之所以出現區間就是按照預期風險損失模型確認壞賬的結果。

新奧股份在已披露2019年年報的上市公司中,應收票據金額排名第二,其銀行承兌匯票不計提壞賬,商業承兌匯票按1%比例計提壞賬。

新奧股份的應收賬款壞賬計提標準呢?1年以內按照1%計提壞賬。

以舉例的兩家企業來說,中信特鋼賒銷收款是票據還是應收款的形式核算仍存在利潤操縱空間,新奧股份因為商業承兌匯票壞賬計提比例與應收賬款一致,所以不存在利潤操縱空間。

簡言之,如果應收票據和應收賬款壞賬計提比例一致,則不存在操作利潤的空間。

可能會有同志說,能開出商業承兌匯票的主體信用評級都不差,肯定沒有收不回來的風險,計提比例低也是因為這個原因,但那是以前,現在像樣的企業誰還開不出票據。此外,N多地產公司的融資票都能接受15%以上的資金成本。

三、關于風華高科賬齡造假舊案的幾點思考

1、判斷賬齡是否造假主要還得看審計師

首先說目的,目的是賬齡造假,為什么賬齡造假,因為不同時段賬齡壞賬計提比例不一樣。

這就引申出來一個問題,上市公司披露的賬齡是否正確。

以風云君關注過的一家公司實達集團為例,2018年,實達集團對外披露6個月以內應收賬款30.45億元,占比97.91%,1分錢壞賬不用計提。

2019年下半年就突然公告十幾億的應收賬款無法收回,擬0元轉讓給下屬子公司,0元轉讓的事雖然迫于壓力不了了之,但站在事后的角度看,賬齡真假有幾分。

如何判斷賬齡有沒有造假呢?難度比較大。按常理說對比年初和年末賬齡,結合營業收入以及銷售回款很容易判斷出來有無造假。但有一個前提,賬面沒有應收票據。

哪都有票據的事哈,多數企業會用票據結算,票據結算只涉及票據流轉,并不對應現金流,使得難以與現金流量表進行核對。

所以賬齡準確的壓力主要還是在審計師身上。對于普通投資者,盡量遠離應收賬款較大,經營凈現金較差的企業不失為明智之舉。

另一方面強調應收賬款期后回款信披也是一種行之有效的措施,例如,風云君曾寫過火炬電子在回答證監會問詢時發現其披露的賬齡明顯有問題,詳細內容請在市值風云APP搜索《宇航級陶瓷電容“雙雄”火炬電子與鴻遠電子:夢想和套現,哪個更讓人垂涎?│風云主題》,此處不再贅述。

2、金融產品成舞弊新幫兇

接著咱們說手段,金融產品已成為舞弊的幫兇。

風華高科通過購買信托產品反過來購買自己應收賬款的操作讓風云君眼前一亮,金融產品的初衷是豐富企業投資渠道,但在這個案例中反倒是成為企業構建資金體外循環的幫兇。在雛鷹農牧案基金扮演了同樣的角色。

信托、基金因為其特殊性,只要上市公司購買基金或信托份額,且不與擔任管理人角色的管理人有關聯關系,就可以堂而皇之的告訴外界自己跟這只信托或基金產品沒有關系,購買目的主要是為了獲取固定收益或者風險投資。但背地里卻…

而在風華高科案例中,2017年,風華高科贖回其在宏信證券認購的信托產品,改為認購銀華財富資本管理(北京)有限公司發行的同等數額理財產品。

也就是說,如果不是案發,公司可以一直購買新理財產品替換原產品,再極端一點,甚至可以加倍購買理財產品構建新的資金循環。

所以對于一直熱衷購買各類非銀行理財產品,四處認購基金份額的公司建議大家也多留一份心眼。

A股還有一家經常干類似事情的上市公司,今日已經混的比較差了,想知道是誰嗎?

《電鰻快報》

熱門

手機版

手機版

相關新聞