2020-04-03 08:29 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

根據2019年年度鷹眼預警可視化財報顯示,報告期內,三七互娛公司營收盡管大增,但是扣非歸母凈利潤卻較為波動。對于公司收入大增,公司解釋稱主要原因為2019年公司移動游戲...

新浪財經訊 三七互娛發布2019年年度報告,報告期內,公司實現營業收入132.27億元,同比增長73.30%;歸屬于上市公司股東的凈利潤為21.15億元,較上年同期增長109.69%。同時,公司向全體股東每10股派發現金紅利3元(含稅),不送紅股,不以資本公積金轉增股本。

扣非凈利增速遠超營收 盈利能力較為波動

報告期內,公司扣非凈利增速遠超營收增速。

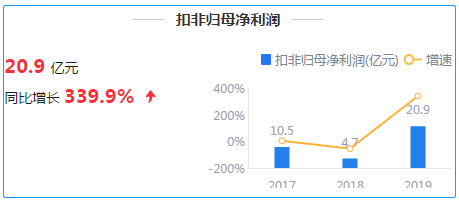

2019年報告期內,公司營業收入同比增速為73.3%,而扣非歸母凈利潤增速為339.9%。與此同時,公司扣非歸母凈利潤較為波動。2017年至2019年,公司扣非歸母凈利分別為10.48億元、4.75億元和20.89億元,同比增速分別為3.71%、-54.7%和339.9%。值得一提的是,2018年因計提商譽減值超9億元,公司稱商譽減值主要原因為子公司上海墨鹍數碼科技有限公司研發和發行不達預期,導致其主要游戲在2018年第四季度未能上線并產生收入及利潤,使得上海墨鹍的經營業績低于預期。

根據2019年年度鷹眼預警可視化財報顯示,報告期內,三七互娛公司營收盡管大增,但是扣非歸母凈利潤卻較為波動。對于公司收入大增,公司解釋稱主要原因為2019年公司移動游戲業務流水大幅提升所致。

來源:2019年年度鷹眼預警

員工大增管理費反降 三費占毛利潤近70%

報告期內,三七互娛公司的三費占毛利潤近七成,與此同時公司員工大增,但管理費用卻下降。

收入成本端看,公司收入增幅大于成本。具體到財務數據,2019年,公司實現營業收入為132.27億元,同比增長73.30%;營業成本為17.76億元,同比下降1.95%。

期間費用端,報告期內,公司的銷售費用為77.37億元,同比增長131.15%;管理費用為2.22億元,同比減少9.84%;財務費用為-0.15億元,同比減少187.17%。2019年公司毛利潤為114.51億元,三費之和為79.44億元,三費與毛利潤之比為69.37%。

值得一提的是, 2019年半年度鷹眼預警可視化財報也曾顯示,報告期內,三費/毛利潤比值較高,在建工程/資產總額比值高于行業水平。

來源:2019年半年度鷹眼預警

需要關注的是,公司管理費并未隨員工增加而上升,反而出現下降。

2019年,公司員工人數為2818人次,2018年員工人數為2263人次。報告期內新增員工超過500位,同比上升25%,而此時管理費用卻同比下降9.84%。

公司對銷售費用大幅增長131.15%,解釋稱主要系多款優質新游戲于本年上線,新游戲處于主要推廣期內,對互聯網流量需求較大所致。對財務費用大幅下降187.17%,解釋稱主要系本報告期銀行借款減少導致利息支出減少所致。

商譽占凈資產22%

公司期末商譽賬面原值16.15億元,同上一年增長2.30%,商譽減值準備0.00億元,凈資產為72.94億元,商譽占凈資產的22%。

需要注意,商譽的減值測試需要評估相關資產組預計未來現金流量的現值,涉及三七互娛管理層的重大判斷和估計,同時考慮商譽對于財務報表整體的重要性,故將商譽減值作為關鍵審計事項。

三七互娛公司聚焦以移動游戲和網頁游戲的研發、發行和運營為基礎的文化創意業務,同時布局5G云游戲、影視、音樂、動漫、VR/AR、文化健康產業、互聯網少兒教育、社交文娛等領域。

新浪財經上市公司財報鷹眼預警簡介:上市公司財報鷹眼預警是上市公司財報智能化專業分析系統。鷹眼預警通過聚集會計師事務所及上市公司等一大批權威的財務專家,分別從公司業績成長、收益質量、資金壓力與安全及運營效率等多個維度跟蹤解讀上市公司最新財報,并以圖文形式提示可能存在的財務風險點。為金融機構、上市公司、監管部門等提供了專業、高效、便捷的上市公司財務風險識別及預警的技術解決方案。

《電鰻快報》

熱門

手機版

手機版

相關新聞