2020-04-01 08:21 | 來源:市值風(fēng)云 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

2019年6月,北京慧辰資道資訊股份有限公司(以下簡稱“慧辰資訊”)申請上科創(chuàng)板獲受理,從而成為科創(chuàng)板受理企業(yè)中首家數(shù)據(jù)分析公司。...

市值風(fēng)云

怎么看都不像是一家以技術(shù)驅(qū)動為主的科技公司。

一、ToB為主,ToG為輔

2019年6月,北京慧辰資道資訊股份有限公司(以下簡稱“慧辰資訊”)申請上科創(chuàng)板獲受理,從而成為科創(chuàng)板受理企業(yè)中首家數(shù)據(jù)分析公司。

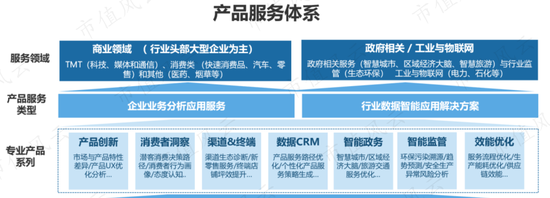

慧辰資訊是一家第三方數(shù)據(jù)分析服務(wù)供應(yīng)商,為客戶提供定制化的數(shù)據(jù)分析、行業(yè)分析、消費者分析等服務(wù)。

按客戶劃分,所有這些產(chǎn)品基本可歸為兩大類:商業(yè)類和政府類。

前者屬于ToB業(yè)務(wù),客戶均為企業(yè),后者屬ToG業(yè)務(wù),客戶均為政府機構(gòu)。

對企業(yè),慧辰資訊會利用相關(guān)數(shù)據(jù),進行多維度的分析,包括產(chǎn)品創(chuàng)新、用戶行為畫像、渠道優(yōu)化等。

產(chǎn)品交付和呈現(xiàn)的形態(tài)是分析報告(電子版、紙質(zhì)版)或者分析軟件。

而對政府,慧辰資訊往往交付的是一整套行業(yè)應(yīng)用解決方案,以幫助政府更高效地進行經(jīng)濟決策。

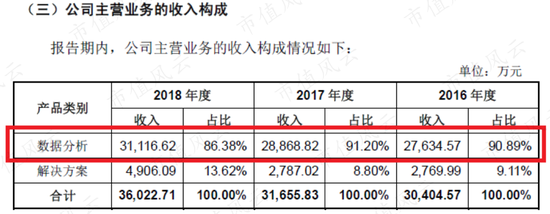

從收入占比看,To B的業(yè)務(wù)收入一直占公司收入的85%以上。

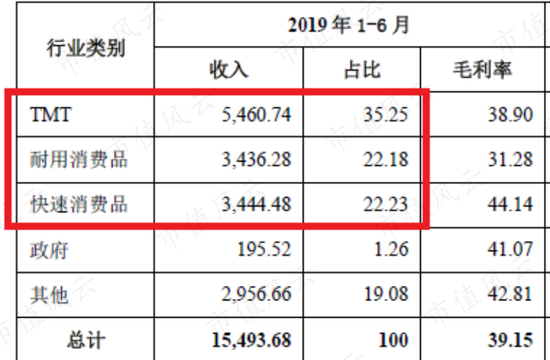

ToB的企業(yè)客戶,來源于各行各業(yè),如汽車、TMT、教育、快消、醫(yī)療等。2018年來自

TMT、快速消費品、耐用消費品三個領(lǐng)域的收入,占公司總收入的80%以上。

2019年1-6月,TMT、快速消費品、耐用消費品三個行業(yè)依然貢獻了慧辰資訊近80%的營收。

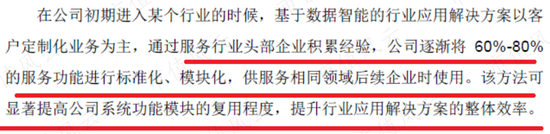

每個企業(yè)的具體經(jīng)營情況不一樣,因此,慧辰資訊的產(chǎn)品大部分都是定制化的。但是定制化的產(chǎn)品,往往不利于業(yè)務(wù)的快速擴張,效率也比較低。

因此,慧辰資訊會將行業(yè)應(yīng)用解決方案的部分(60%-80%)服務(wù)功能進行標準化、模塊化,以提高產(chǎn)品的復(fù)用程度。

不過,鑒于ToG類業(yè)務(wù)所占比例不高,慧辰資訊的產(chǎn)品絕大部分還是定制化的。

二、發(fā)展路徑:咨詢轉(zhuǎn)型數(shù)據(jù)分析

大數(shù)據(jù)產(chǎn)業(yè)是近幾年來新興的產(chǎn)業(yè),一方面是互聯(lián)網(wǎng)的快速普及,全球數(shù)據(jù)存儲量呈現(xiàn)爆炸式增長,另一方面,企業(yè)也開始重視這些數(shù)據(jù)的商業(yè)價值,對海量的數(shù)據(jù)進行分析,將幫助企業(yè)更好地預(yù)測市場,做出決策。

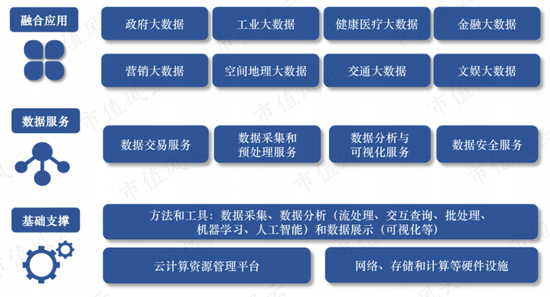

根據(jù)《2019中國大數(shù)據(jù)產(chǎn)業(yè)發(fā)展白皮書》,整個大數(shù)據(jù)產(chǎn)業(yè)鏈可劃分為三個層次,即基礎(chǔ)支撐、數(shù)據(jù)服務(wù)和融合應(yīng)用。

其中,數(shù)據(jù)服務(wù)包括數(shù)據(jù)交易、數(shù)據(jù)采集和預(yù)處理、數(shù)據(jù)分析等,慧辰資訊做的數(shù)據(jù)分析,就屬于數(shù)據(jù)服務(wù)層次。

目前來看,做大數(shù)據(jù)分析的企業(yè)有很多,包括那些大型科技公司,比如谷歌、微軟、亞馬遜、華為、阿里等。

這些巨頭不僅擁有海量的數(shù)據(jù)資源,還有一定的技術(shù)儲備,同時自身還有需求。

不過,他們做數(shù)據(jù)分析多是為了發(fā)展自己的業(yè)務(wù),即便有一些面向外部的數(shù)據(jù)分析服務(wù),也不屬于他們的核心收入版塊。

行業(yè)內(nèi),純粹以數(shù)據(jù)分析為主營業(yè)務(wù)的企業(yè),其實就只有兩類,或者說是兩種發(fā)展路徑:

一類是一開始就以大數(shù)據(jù)技術(shù)為核心的數(shù)據(jù)分析企業(yè);

另一類是由咨詢公司發(fā)展而來的數(shù)據(jù)分析企業(yè)。

慧辰資訊的前身是慧聰網(wǎng)旗下的慧聰研究院,是一家地地道道的市場研究和咨詢公司。因此,從發(fā)展路徑看,慧辰資訊屬于后者。

咨詢公司之所以能夠轉(zhuǎn)型成為數(shù)據(jù)分析商,主要是傳統(tǒng)的咨詢業(yè)務(wù),本來就需要數(shù)據(jù)分析,大數(shù)據(jù)、人工智能等技術(shù)一旦被咨詢公司應(yīng)用,那么,為客戶提供的咨詢服務(wù)就將更加精準、全面。

既然是數(shù)據(jù)分析商,那么慧辰資訊的所有業(yè)務(wù)都要圍繞數(shù)據(jù)展開,包括數(shù)據(jù)獲取、數(shù)據(jù)管理、數(shù)據(jù)分析等環(huán)節(jié),這些環(huán)節(jié)當中,首要的就是得先有數(shù)據(jù)。

慧辰資訊有三種獲取數(shù)據(jù)的渠道,要么是客戶直接提供,要么是向外部數(shù)據(jù)供應(yīng)商采購,最后要么是公司自己收集整理。

如果是公司自采,則又可細分為兩類,一類是公司正式員工自采,另一類是外包勞務(wù)自采。

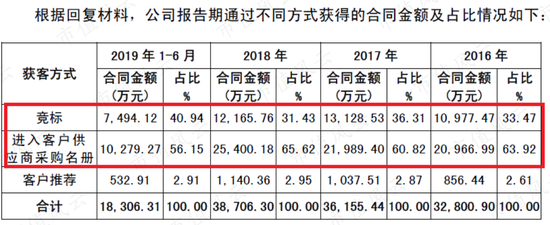

在銷售方面,慧辰資訊全部采取直銷模式,競標、市場推廣、客戶推薦等都是拿到合同的具體方式。

根據(jù)慧辰資訊的回復(fù)材料,2019年上半年,公司90%以上的合同金額來自競標和進入客戶供應(yīng)商名單。

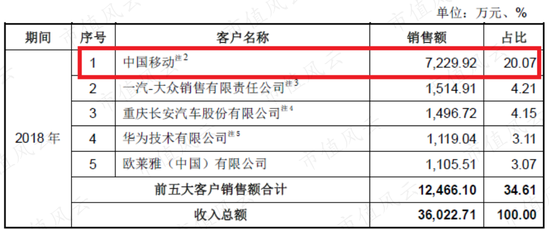

2018年,慧辰資訊前五大客戶收入占比為34.61%,其中最大客戶中國移動,貢獻了總收入的五分之一以上。

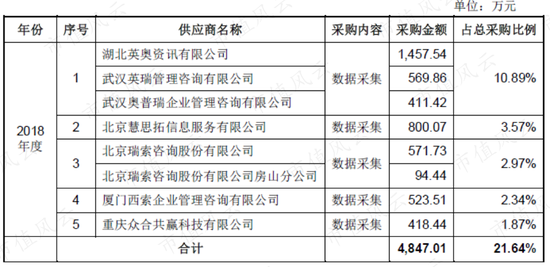

慧辰資訊除了采購數(shù)據(jù),還對外采購一些軟硬件設(shè)備。2018年,與前五大供應(yīng)商發(fā)生的交易均是數(shù)據(jù)采購。

風(fēng)云君發(fā)現(xiàn)這前五大供應(yīng)商,大部分都是咨詢公司。

三、應(yīng)收賬款占比高企,周轉(zhuǎn)率下降

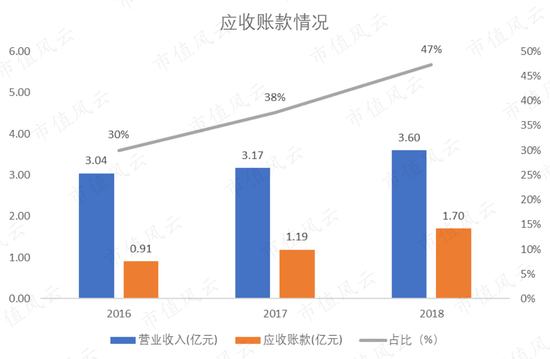

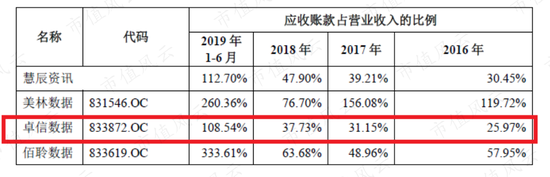

近三年,慧辰資訊的應(yīng)收賬款逐年增加,從2016年的0.91億增加至2018年的1.7億,幾乎翻了一番;應(yīng)收賬款占營收的比例,也從30%增加至47%。

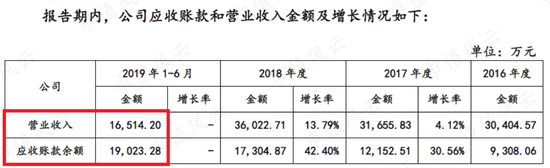

2019年上半年的應(yīng)收賬款余額(1.9億元)更是直接超過了營業(yè)收入(1.65億元)。

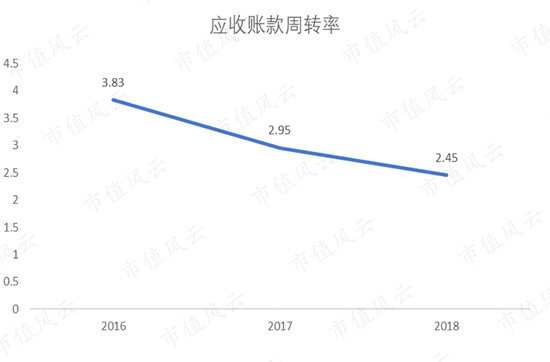

應(yīng)收賬款周轉(zhuǎn)率也從2016年的3.83下降到2018年的2.45。

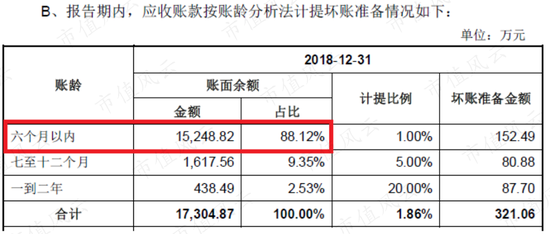

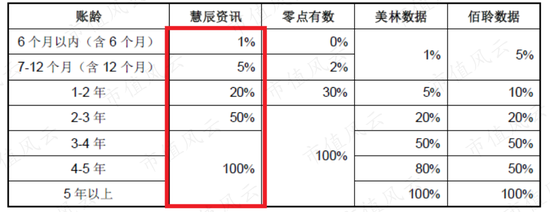

2018年末,慧辰資訊的應(yīng)收賬款賬齡大部分集中在6個月以內(nèi)。

和同行業(yè)可比的企業(yè)相比,慧辰資訊的壞賬準備計提比例相對較為嚴格,尤其是對一年以上應(yīng)收賬款的計提比例。

如此高比例的應(yīng)收賬款,如此低比例的計提比例,慧辰資訊給出的理由是:客戶信用資質(zhì)好,財力雄厚,收回賬款基本無障礙。

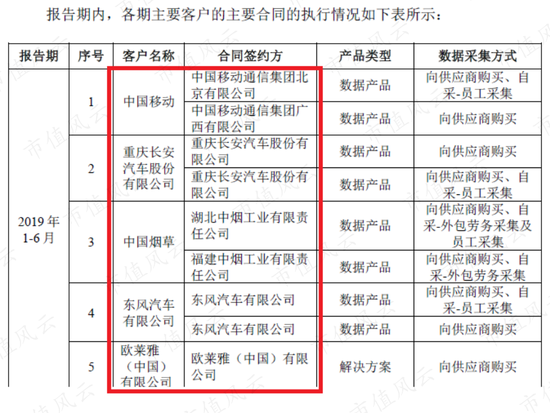

根據(jù)慧辰資訊披露的2019年上半年部分主要合同,其客戶基本都是一些大型企業(yè),比如中國移動、中國煙草、東風(fēng)汽車、華為等等。

可是在這些企業(yè)面前,慧辰資訊基本上毫無話語權(quán)啊。

慧辰資訊的解釋也不無道理,但是我們依然注意到,行業(yè)內(nèi)有些企業(yè)的應(yīng)收賬款比例就很低,比如在新三板掛牌的卓信數(shù)據(jù),其應(yīng)收賬款占營收的比例就比慧辰資訊低十個百分點左右。

這是否說明,慧辰資訊的市場競爭力還是太弱呢?

四、長期股權(quán)投資未減值

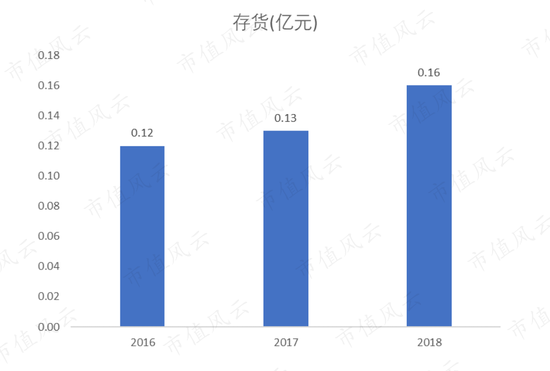

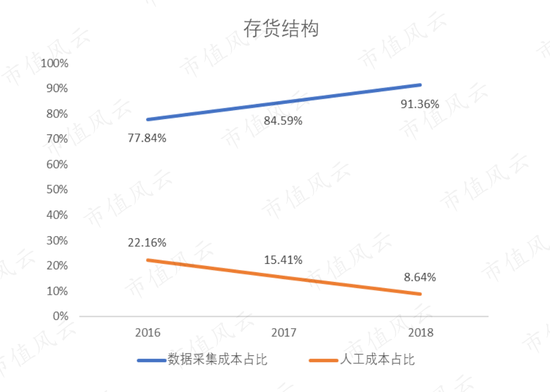

2018年慧辰資訊的存貨為0.16億。

這個存貨,由兩部分構(gòu)成:一個是未完成項目的數(shù)據(jù)采集、采購成本;一個是未完成項目的人工成本。

2016-2018年,數(shù)據(jù)成本占存貨的比例從77.84%增加至91.36%。

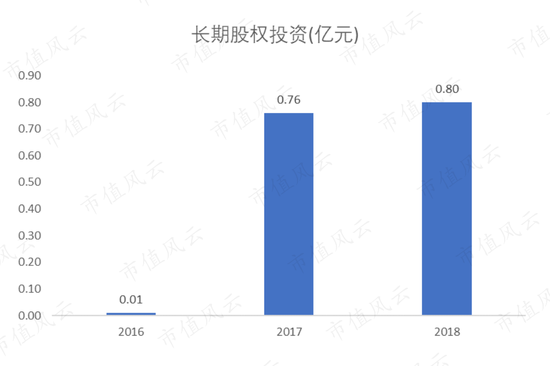

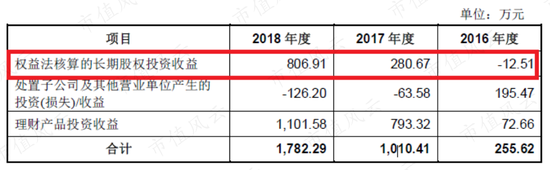

2018年的長期股權(quán)投資為0.8億。

其中最大的一項是對聯(lián)營企業(yè),北京信唐普華科技有限公司(以下簡稱“信唐普華”)48%的股權(quán)投資(按權(quán)益法核算)。

根據(jù)官網(wǎng)資料,信唐普華本來是一家軟件服務(wù)商,主要承接的是政府類的行業(yè)應(yīng)用軟件開發(fā)及系統(tǒng)集成項目,現(xiàn)在已經(jīng)轉(zhuǎn)型做大數(shù)據(jù)分析。

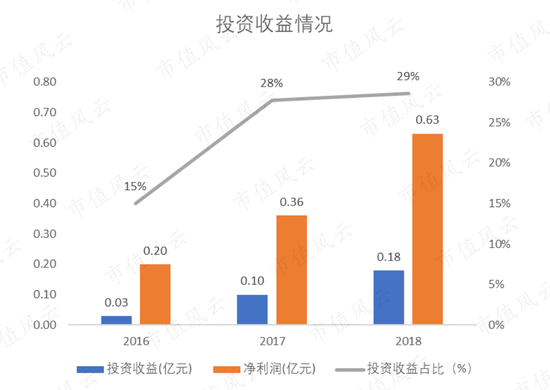

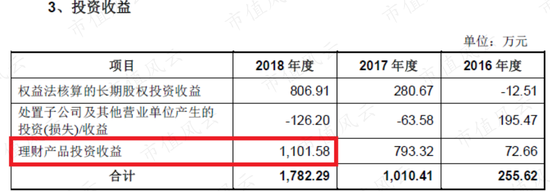

2016年慧辰資訊的投資收益只有300萬,2018年就暴增至1800萬。投資收益占凈利潤的比例也從2016年的15%增長到2018年的將近三分之一。

投資收益大幅增加。最主要原因就是收購信唐普華所帶來的投資收益。

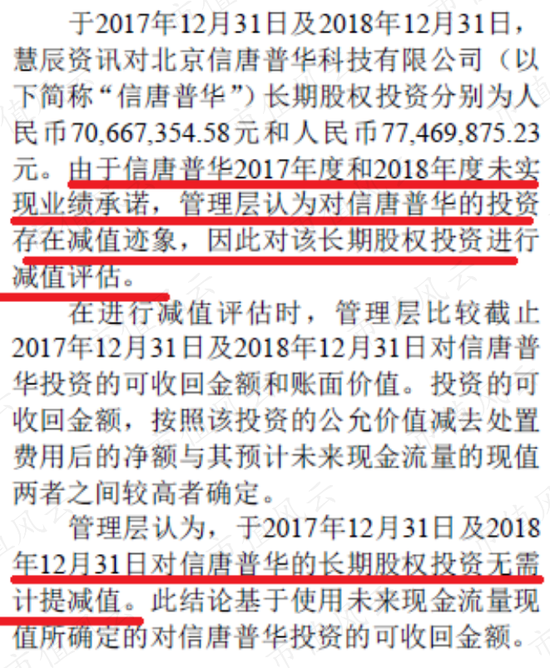

雖然為慧辰資訊帶來的投資收益,但實際上信唐普華并未完成2017年和2018年的業(yè)績承諾。

2017年末慧辰資訊才完成對信唐普華的投資,信唐普華的業(yè)績就已經(jīng)不達標了。

更為奇怪的是,管理層在2017和2018年均沒有對這筆股權(quán)投資進行減值。

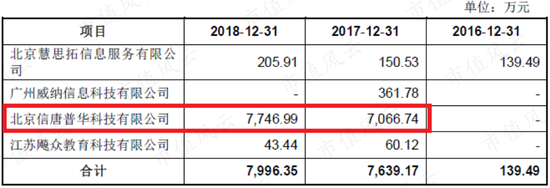

風(fēng)云君還注意到2018年慧辰資訊第一大應(yīng)收賬款客戶恰好就是信唐普華:相當于信唐普華這家子公司為慧辰資訊輸血,幫忙完成業(yè)績,而自己的業(yè)績卻沒有達標。

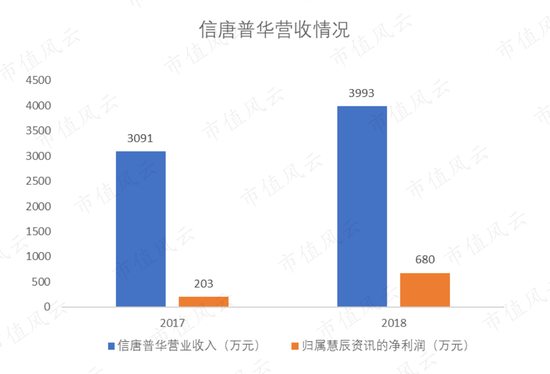

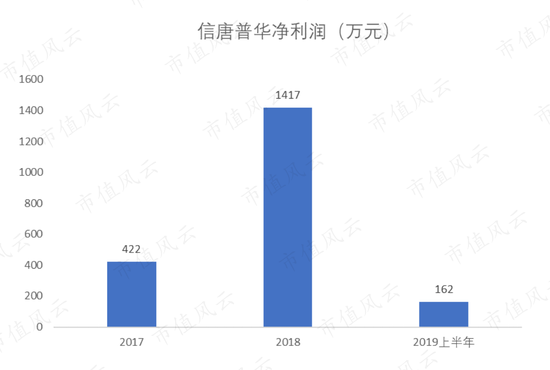

實際上2017、2018這兩年,信唐普華不僅未發(fā)生虧損,其凈利潤還有所增加。根據(jù)慧辰資訊回復(fù)上交所的材料,信唐普華的營收從2017年的3091萬增長至2018年的3993萬。

其凈利潤也從2017年的422萬增加到2018年的1417萬。

如此看來,即便營收和凈利潤雙增長,信唐普華也還是沒有完成業(yè)績承諾。

2019年上半年,信唐普華的凈利潤只有162萬,和2018年全年相比明顯是很低的,這主要是由于信唐普華的收入存在明顯的季節(jié)性波動。

按照以往的情況,三四季度,也就是下半年的收入貢獻了信唐普華全年收入的60%-100%。

目前來看,慧辰資訊的負債狀況良好,既無短期借款,也沒有長期借款。

賬面上躺著3個多億的現(xiàn)金,時不時還做做銀行理財。2018年光理財收益就超過1千萬。

五、專利只有5項,研發(fā)實力有點偏弱

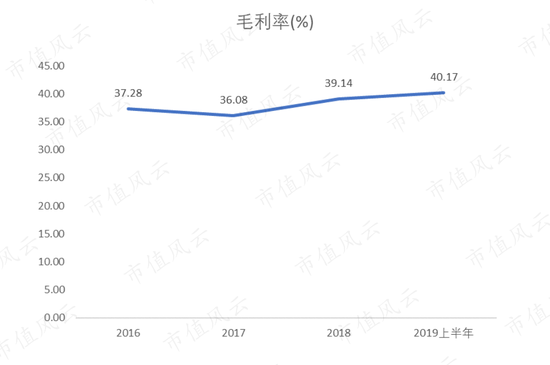

2016-2019年上半年,慧辰資訊的毛利率維持在35%以上。

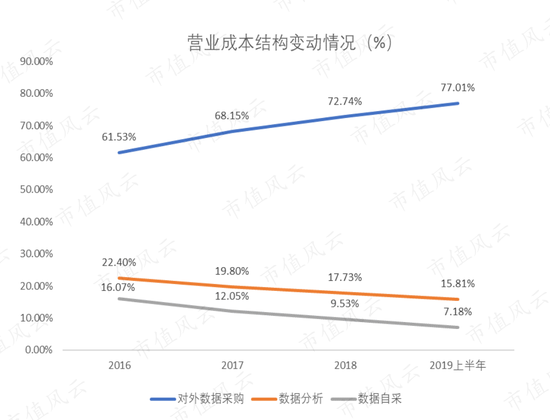

營業(yè)成本主要是為數(shù)據(jù)分析服務(wù)發(fā)生的數(shù)據(jù)采集、數(shù)據(jù)采購、數(shù)據(jù)分析成本。

數(shù)據(jù)采集就是公司自采,數(shù)據(jù)采購就是指外部采購數(shù)據(jù),數(shù)據(jù)分析成本則主要是人工薪酬。

2016-2019年上半年,對外采購數(shù)據(jù)的支出占營業(yè)成本的比例從62%增加至77%。

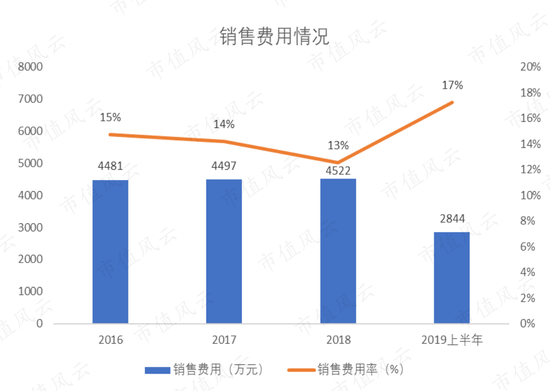

慧辰資訊的銷售費用率一直保持在10%-20%之間,變動不大。

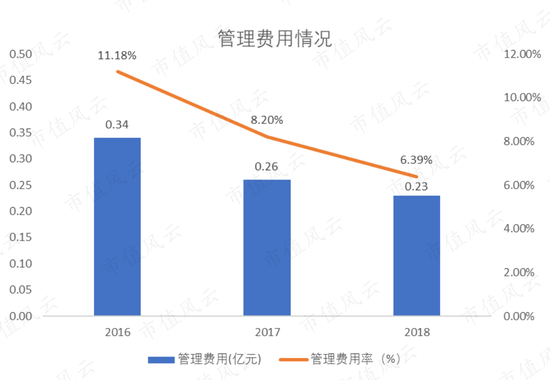

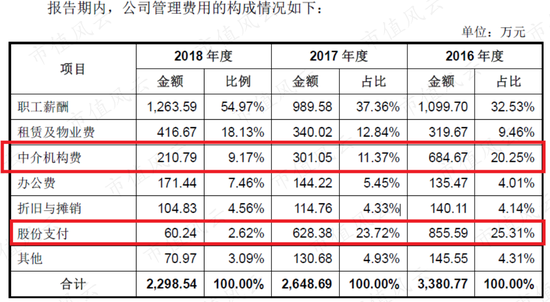

倒是管理費用的變動比較大。2016-2018年,慧辰資訊的管理費用從0.34億元下降至0.23億元,同時管理費用率也從11%下降到6%左右。

細看管理費用的構(gòu)成,有兩項下降的幅度比較大,一個是中介機構(gòu)費,一個是股份支付:

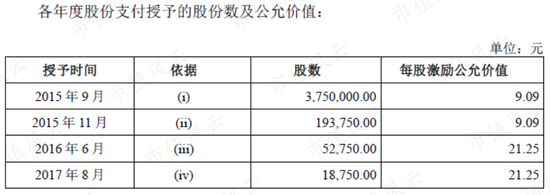

2016-2018年,中介機構(gòu)費從685萬下降到211萬,股份支付從856萬下降到60萬。

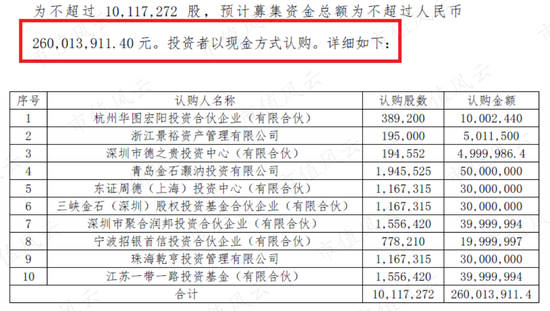

中介機構(gòu)費主要包括財務(wù)顧問費以及市場咨詢費。2016年10月10日,慧辰資訊在新三板發(fā)布股票發(fā)行認購公告,對外融資2.6億元,由此產(chǎn)生500多萬的財務(wù)顧問費。

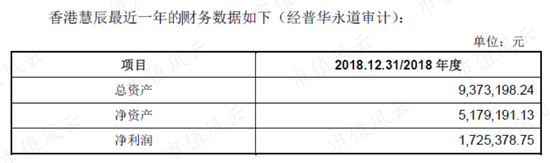

另外,慧辰資訊在香港的全資子公司香港慧辰,每年都要向Aha Research支付市場咨詢費。香港慧辰主要為海外客戶提供數(shù)據(jù)分析服務(wù),其2018年的凈利潤為173萬。

公開資料顯示,Aha Research是一家在線咨詢公司,不僅提供咨詢服務(wù),還提供一些市場研究工具。

股份支付全部為授予員工的限制性股票,自2015年11月起,慧辰資訊開始向員工持股平臺聚行知、承合一定向發(fā)行股票。行權(quán)價格為 4.24 元/股,股份支付費用就是公允價值與行權(quán)價格之間的差額。

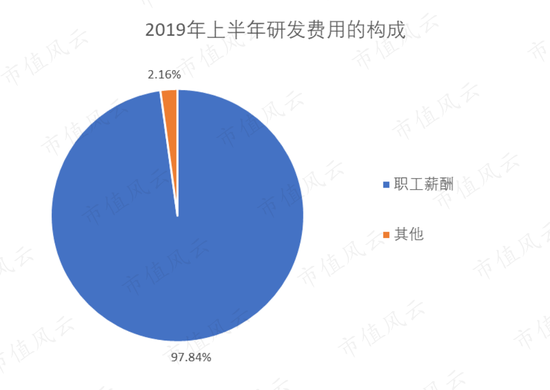

慧辰資訊不存在研發(fā)支出資本化的情況,2016-2018年,研發(fā)費用從1113萬增長至1586萬,研發(fā)費用率從3.66%增長至4.41%。2019年上半年,研發(fā)費用為994萬,費用率達到6.02%。

研發(fā)費用最主要的構(gòu)成部分是職工薪酬,2019年上半年職工薪酬占研發(fā)費用的比例高達98%。

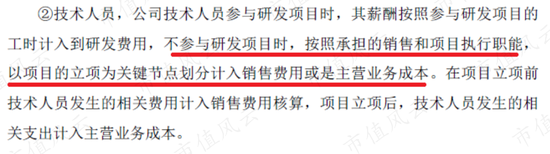

這個職工薪酬具體是指研發(fā)人員以及參與項目的技術(shù)人員的薪酬。

技術(shù)人員與研發(fā)人員在職責上還是有一定區(qū)別的,如果技術(shù)人員不參與項目,那么他們的薪酬是算在銷售費用或是主營業(yè)務(wù)成本里。

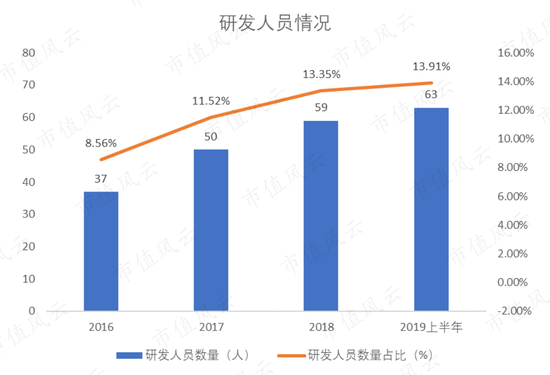

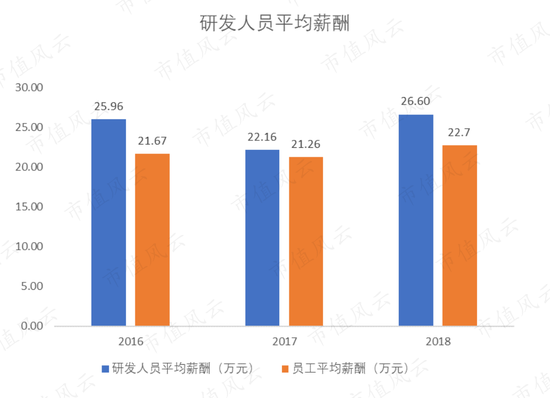

截至2019年6月末,慧辰資訊的研發(fā)人員有63人,研發(fā)人員占員工總數(shù)的比例為13.91%。

粗略估算一下,慧辰資訊研發(fā)人員的平均薪酬要比員工整體的平均薪酬要高。

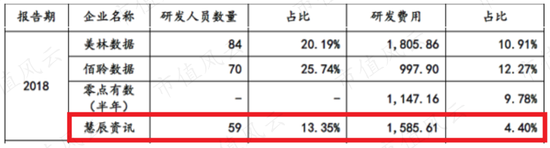

橫向?qū)Ρ葋砜矗?018年,美林數(shù)據(jù)和佰聆數(shù)據(jù)的研發(fā)費用率分別為10.91%和12.27%,研發(fā)人員數(shù)量占比分別為20.19%和25.74%,慧辰資訊的這兩個指標明顯不如國內(nèi)的競爭對手。

全球知名的大數(shù)據(jù)分析企業(yè)包括Palantir 、 Qualtrics 、 Opera等,和他們相比,慧辰資訊的劣勢就更加明顯了。

2018 年上半年Qualtrics 的研發(fā)投入高達2798萬美元,占營收的比重接近15%。

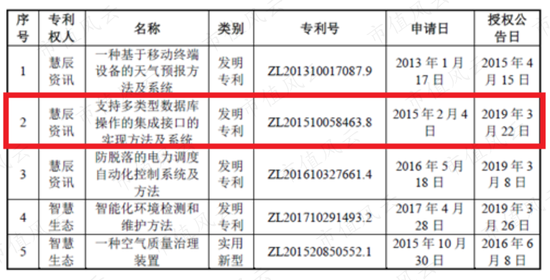

慧辰資訊的核心技術(shù)包括兩部分:數(shù)據(jù)科學(xué)技術(shù)和垂直領(lǐng)域?qū)I(yè)分析方法模型。但是公司目前(截至2019年4月)擁有的專利只有少得可憐的5項,其中發(fā)明專利只有4項,其余的技術(shù)申請的都是軟件著作權(quán)。

風(fēng)云君細細地看,這5項專利中,貌似只有第二項專利和慧辰資訊的主營業(yè)務(wù)相關(guān),其他的專利都是有關(guān)“天氣預(yù)報”、“環(huán)境檢測”、“空氣治理裝置”之類的。

風(fēng)云君不明白,這些和數(shù)據(jù)分析有啥關(guān)系?湊專利么?

像Qualtrics 就擁有49項專利,Opera也擁有53項專利。風(fēng)云君實在看不出慧辰資訊在研發(fā)方面到底有哪些優(yōu)勢。

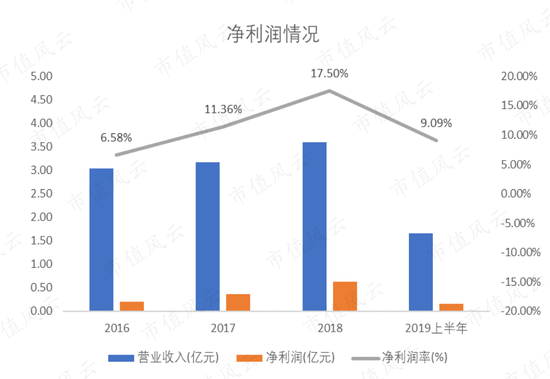

由于管理費用率的下降,近三年慧辰資訊的凈利率一直是增長的。2016-2018年,凈利率從6.58%增長到17.50%。

慧辰資訊的收現(xiàn)率一直保持在90%以上。

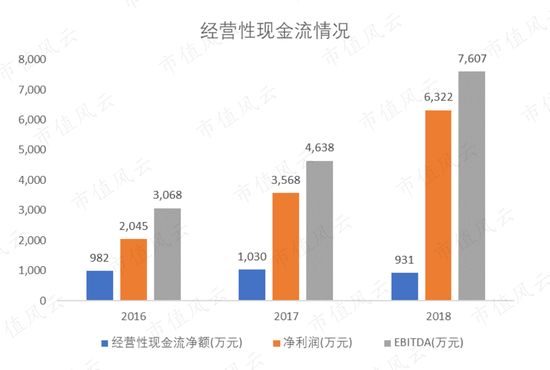

凈利潤雖然從2016年的2045萬增加到2018年的6322萬,EBITDA也從3068萬增加到7607萬,但是受到應(yīng)收賬款的影響,同期的經(jīng)營性現(xiàn)金流凈額反而下降了,從2016年的982萬減至2018年的931萬。

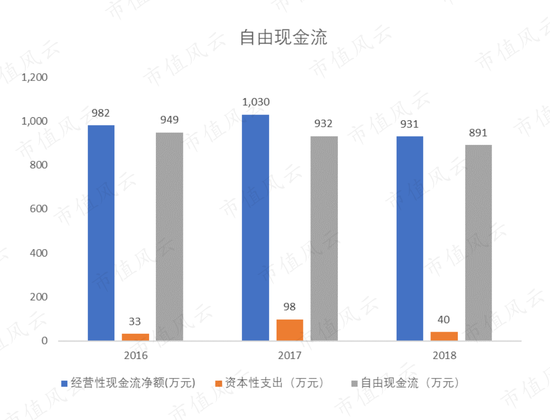

幸好慧辰資訊每年的資本性支出只有幾十萬元,很少,這樣一算,每年的自由現(xiàn)金流大概就有八、九百萬元的樣子。

總之,如果慧辰資訊不能阻止應(yīng)收賬款的飛速上漲,其現(xiàn)金流狀況可能會在未來進一步惡化。

2016-2017年,慧辰資訊的扣除非經(jīng)常性損益的凈資產(chǎn)收益率從11.12%下降至4.27%,主要原因是2016末融了一筆資,擴大了凈資產(chǎn),2018年扣非凈資產(chǎn)收益率又回升至9.91%。

六、總結(jié)

慧辰資訊這家公司的核心問題有兩個:一個是應(yīng)收賬款,另一個是研發(fā)。

前者屬于財務(wù)問題,后者屬于技術(shù)問題。

應(yīng)收賬款過多,收不回來的風(fēng)險過大,會直接影響慧辰資訊的現(xiàn)金流。

另外,上科創(chuàng)板還是需要一點技術(shù)含量的,慧辰資訊的專利數(shù)量太少了。就這么區(qū)區(qū)幾項專利,還有一半有湊數(shù)之嫌。

研發(fā)費用率也比國內(nèi)外的同行低,怎么看都不像是一家以技術(shù)驅(qū)動的科技公司。

目前慧辰資訊經(jīng)歷了上交所的三輪問詢,即便Ta后面成功登陸了科創(chuàng)板,風(fēng)云君也還是要對這家企業(yè)保留一定的意見。

風(fēng)云點評

目前慧辰資訊收購信唐普華的長期股權(quán)投資有一定問題,減值并不充分。

但最核心的問題是沒有核心技術(shù),四項發(fā)明專利也只有一項和主營數(shù)據(jù)分析有關(guān),有可能會因科技屬性這點被監(jiān)管層否掉。

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞