2020-03-20 08:49 | 來源:富凱財經 | 作者:俠名 | [要聞] 字號變大| 字號變小

這家成立于1996年的老牌家裝企業,早在22年前就靠其“制造”聞名京城。自2010年至2018年保持了9年連續增長,凈利潤由3900萬元增至3.1億元。...

九年增長突巨虧,董事長承認失誤,東易日盛互聯網夢想落空

來源:富凱財經

富凱摘要

在全屋定制公司競爭日益激烈,家裝游擊隊步步緊逼的背景下,老牌家裝企業東易日盛發展舉步維艱。

作者|歐文

排版|十一

3月18日晚,東易日盛披露業績快報顯示,2019年度歸屬于上市公司股東的凈利潤為虧損1.80億元,同比下降171.09%。這是公司2014年上市以來首次虧損,也成為家居行業少數虧損企業之一。

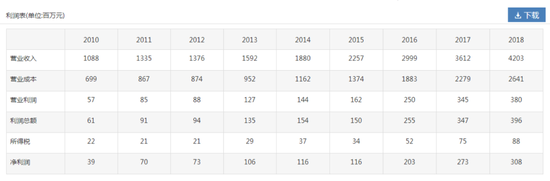

這家成立于1996年的老牌家裝企業,早在22年前就靠其“制造”聞名京城。自2010年至2018年保持了9年連續增長,凈利潤由3900萬元增至3.1億元。

然而這一漲勢在2019年第一季度變畫上了句號,且下滑呈愈演愈烈之勢。其董事長陳輝也曾坦承,面對家裝行業環境的變化,像南京、成都、杭州等城市分公司沒有提前做好布局,導致業績不理想。

營收凈利雙雙下滑

根據業績快報,東易日盛2019年實現營收約為38.02億元,同比下滑9.54%;營業利潤為虧損1.1億元,同比下降127.85%;利潤總額為虧損9275萬元,同比下降123.45%;歸屬于上市公司股東的凈利潤為虧損1.80億元,同比下降171.09%。

對于業績下滑的原因,東易日盛歸納出四點:受宏觀經濟及市場需求下降影響,公司年度營業收入較上年同期下降;收入結構中毛利率較高的設計收入占比下降以及人員成本增加,致使整體毛利率有所下降;公司持續推進業務宣傳、銷售團隊擴充帶來人員成本增加以及對部分城市的店面進行區位布局調整等使期間費用上升,營業利潤下降;對存在減值跡象的資產計提了減值準備。

數據顯示,東易日盛2019年度擬計提各項資產減值準備合計1.76億元。由此也導致公司總資產29.59億元,比上年末下降10.43%;歸屬于上市公司股東的所有者權益7.88億元,比上年末下降33.95%;歸屬于上市公司股東的每股凈資產1.88元,比上年末下降33.80%。

今年是東易日盛上市6周年,放眼公司上市甚至延伸至2010年以來,公司在營業收入、營業利潤及凈利潤等財務指標上始終保持了上漲的態勢。數據顯示,自2010年至2018年間,公司營業收入由10.9億元擴張至42.0億元,營業利潤也由5700萬元上升至3.8億元,凈利潤則由3900萬元漲至3.1億元,而且這三項年度指標從未出現過下滑。

特別是在2018年,家裝行業普遍承壓的市場背景下,公司營收42.03億元,同比增長16.36%。

不過看似強勁數據背后,東易日盛或已是強弩之末。據陳輝透露,2018年第四季度公司就已出現較大的業務缺口。而在2019年第一季度,公司凈利潤虧損就高達7969萬元。雖然到了第二季度凈利潤為1788萬元,但到第三季度公司凈利潤已快速下降至虧損1.3億元,直至最終年度出現上市首虧。從分季度看,公司營收在前三季度增速分貝為11.1%、-2.3%、-18.8%,凈利潤增速分別為-28.4%、-75.5%、-197.0%。

布局失利釀成苦果

如此一家保持穩健發展的公司為何在2019年突然全線崩潰呢?反觀其他上市家裝企業,多數實現了業績上漲。如我樂、歐派、尚品宅配、居然之家、曲美等。

這不得不從東易日盛的布局說起。據陳輝介紹,家裝行業環境逐步從新房市場為主向存量房市場為主轉變,在這一過程中,東易日盛不少介于一線與二線之間的“新一線城市”或“1.5線城市”的分公司并沒有提前意識到市場環境變化,沒有對存量房做好提前布局,導致業績不理想。

根據中報顯示,目前東易日盛在全國范圍內共擁有20家子公司,156家直營分公司,66家特許加盟商(東易日盛54家,速美12家)。

不過從其業績預報推測,或許正在努力改變這一現狀。2019年公司擴充了銷售團隊擴充以及對部分城市的店面進行區位布局調整。但顯然在2018年就發現的問題在去年并沒有得以解決。

此外,公司早早就開始布局的互聯網轉型效果也并未達到預期。作為承載東易日盛互聯網夢想的速美超級家,董事長陳輝自任產品經理,可見其重視程度。但是幾年來,速美仍處于虧損狀態。僅2018年,速美虧損達到了9000萬元,最新的三季報顯示,前三季度銷售毛利率同比較少3.24pct至32.6%,凈利率同比減少9.06pct至-3.5%,同樣系速美業務虧損所致。

因此在2020年的業務規劃中,東易日盛將著重于數字化戰略轉型的落地,即從前端營銷獲客、轉化到后端交付及全面運營管理。這從某種意義上看,此前被委以重任的速美地位或正在下降。

《電鰻快報》

熱門

手機版

手機版

相關新聞