2020-03-12 08:22 | 來源:電鰻快報 | 作者:楊力 | [IPO] 字號變大| 字號變小

作為一家醫(yī)藥上市公司,北陸藥業(yè)的營業(yè)收入主要來自對比劑產(chǎn)品、中樞神經(jīng)類產(chǎn)品和降糖類產(chǎn)品的銷售。

???????

? ? ? 《電鰻財經(jīng)》文 / 楊力

????????3月11日晚間,北陸藥業(yè)發(fā)布了2019年年度報告,全年實現(xiàn)營收8.19億元,同比增長34.71%;凈利潤3.42億元,同比增長131.75%;扣非后凈利潤1.67億元,同比增長23.39%;每股收益0.7元。公司擬每10股派現(xiàn)0.7元(含稅)。

????????財報顯示,作為一家醫(yī)藥上市公司,北陸藥業(yè)的營業(yè)收入主要來自對比劑產(chǎn)品、中樞神經(jīng)類產(chǎn)品和降糖類產(chǎn)品的銷售。2019年該公司來自對比劑的收入占比為80.98%,來自九味鎮(zhèn)心顆粒的收入占比為8.32%,來自降糖藥的收入占比為10.7%。

????????此外,《電鰻財經(jīng)》注意到,2019年,北陸藥業(yè)的兩個主營產(chǎn)品的毛利率都有所增長,對比劑毛利率增加了1.38個百分點,降糖藥的毛利率增加了0.98個百分點。

????????與扣非后凈利潤增長比較,該公司的扣非前凈利潤增長更加強勁,這主要歸功于該公司1.76億元的非經(jīng)常性收益。這些非經(jīng)常性收益主要是由自該公司交易性金融資產(chǎn)公允價值變動所致,公允價值變動是因為2019上半年該公司對其子公司世和基因的持股比例降至18.26%,不再具有重大影響,因此將其由長期股權(quán)投資轉(zhuǎn)為金融資產(chǎn)核算。

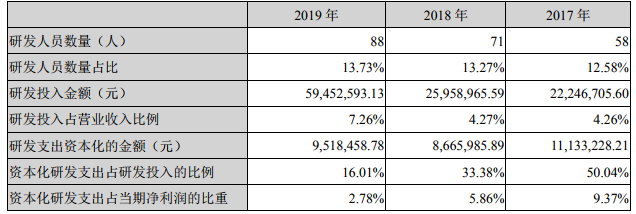

????????在費用方面,北陸藥業(yè)的兩項費用增速超過了營收增速。2019年全年,該公司的銷售費用增長了46.78%,該公司解釋,主要是由銷售隊伍擴大,人員相關費用增加,加強專業(yè)化學術(shù)會議和市場推廣,相關費用增加。另外,值得稱贊的是,該公司的研發(fā)費用增速也超過營收增速,全年增長了80.53%,表明該公司在2019年加大了研發(fā)力度。

????????事實上,從該公司研發(fā)投入占營收的比例也能看出,2019年這一比例為7.26%,比上年的4.27%增加了近3個百分點。其中,研發(fā)投入資本化的比例并不高,僅為16%。

????????對比劑是北陸藥業(yè)的主力產(chǎn)品,該公司表示,目前對比劑作為醫(yī)學影像學科必不可少的診斷與鑒別診斷用藥品,市場前景十分廣闊。近年來,隨著健康意識增強、醫(yī)改政策不斷深入,醫(yī)保覆蓋范圍的不斷擴大,病人數(shù)量與增強比例不斷提高。

????????根據(jù)Newport Premium數(shù)據(jù),2015年、2016年和2017年全球?qū)Ρ葎┑氖袌鲆?guī)模分別為37.35億美元、39.90億美元和44.18億美元,三年復合增長率8.8%,預計2020年將突破50億美元。美國和歐洲是全球最大的對比劑消費市場,兩者對比劑市場合計占比總份額60%以上。《電鰻財經(jīng)》注意到,目前北陸藥業(yè)在海外的銷售少的幾乎可以忽略不計,從這一點上來說,未來有一定的出口潛力。

????????此外,國內(nèi)對對比劑的需求也呈快速增長的勢頭。根據(jù)IMS數(shù)據(jù)統(tǒng)計2010年至2018年,全國對比劑市場表現(xiàn)出良好的增長勢頭,銷售額從25.87億元增長到92.23億元,年復合增長率為17.22%;銷售數(shù)量從72.69萬升增長到263.20萬升,年復合增長率為17.45%。考慮到藥品降價趨勢,需求量增速變高,國內(nèi)對比劑市場前景良好,且發(fā)展速度高于國外市場。

????????市場良好發(fā)展勢頭似乎從北陸藥業(yè)近年來的業(yè)績增長上也能看出一些跡象。2009年上市的北陸藥業(yè)在上市后的前幾年業(yè)績增長忽高忽低,從2016年到2019年,該公司扣非后凈利潤增速維持在20%以上,分別為181.3%、22.02%、31.94%和23.39%。

????????北陸藥業(yè)良好的增長勢頭引起了機構(gòu)投資者的注意,平安證券在該公司公布業(yè)績快報后發(fā)布研報表示,北陸藥業(yè)是國內(nèi)品種最為齊全的造影劑企業(yè)之一。2018年碘克沙醇和碘帕醇合計收入超過1億元,翻倍增長,是公司造影劑板塊主要增長點。目前公司持有海昌藥業(yè)37.91%的股權(quán),成為其第一大股東。通過戰(zhàn)略性入股海昌藥業(yè),公司一方面可以加強對上游原料藥管控,在帶量采購背景下,制劑企業(yè)成本壓力提升,原料藥+制劑一體化發(fā)展趨勢明顯;另一方面有望加快公司海外市場的擴張步伐。

????????此外,該公司積極落實腫瘤個性化診療的發(fā)展戰(zhàn)略,不斷加強在精準醫(yī)療領域的布局,主要有世和基因、芝友醫(yī)療和銥硙醫(yī)療。其中世和基因在癌癥高通量測序領域優(yōu)勢明顯,成為國內(nèi)首批上市NGS檢測試劑盒的企業(yè)之一,2019年12月完成新一輪8億元融資。目前公司對世和基因持股仍在15%以上,將持續(xù)享受其估值提升紅利。

????????不過,《電鰻財經(jīng)》注意到,受新冠肺炎影響,北陸藥業(yè)2020年第一季度的業(yè)績可能出現(xiàn)大幅下滑。該公司于3月11日發(fā)布的2020年第一季度的業(yè)績預告顯示,預計今年一季度凈利為2434萬元至3651萬元,同比降10%-40%,主要是因為,受新冠肺炎疫情影響,該公司的部分醫(yī)院至今仍未恢復正常門診,門診量、檢測量、手術(shù)量等均大幅下降,藥品銷售終端需求受到明顯影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞