財(cái)經(jīng)

2020-03-11 13:31 | 來(lái)源:電鰻快報(bào) | 作者:高偉 | [財(cái)經(jīng)] 字號(hào)變大| 字號(hào)變小

呷哺呷哺早在早在3月4日時(shí)就曾發(fā)布盈利預(yù)警,稱(chēng)2019年公司擁有人應(yīng)占凈利潤(rùn)將較上年同期顯著減少,而原因則是與租賃相關(guān)的會(huì)計(jì)準(zhǔn)則發(fā)生了變化。...

《電鰻快報(bào)》文/高偉

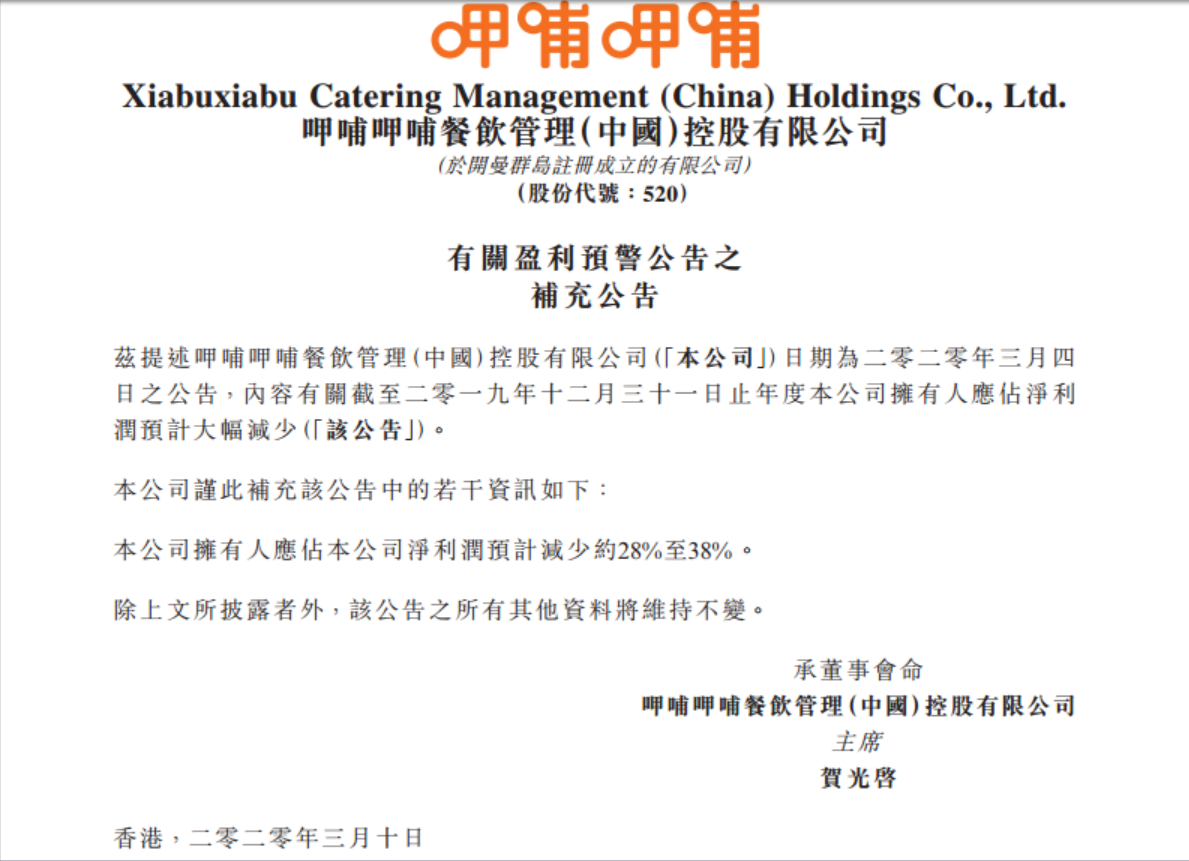

3月10日晚間,港股公司呷哺呷哺發(fā)布公告稱(chēng),2019年公司擁有人應(yīng)占凈利潤(rùn)預(yù)計(jì)減少約28%至38%。《電鰻快報(bào)》注意到,3月11日,呷哺呷哺股價(jià)開(kāi)盤(pán)微跌0.4%,之后有所拉升,盤(pán)中10:22,最高7.98港元/股,上漲5.84%。當(dāng)天資金流向數(shù)據(jù)顯示,不管是散戶(hù)還是大戶(hù),均有超過(guò)80%的比例為流入。顯然,“吃貨”們對(duì)這家火鍋無(wú)力拒絕,排著隊(duì)“用餐”。

呷哺呷哺早在早在3月4日時(shí)就曾發(fā)布盈利預(yù)警,稱(chēng)2019年公司擁有人應(yīng)占凈利潤(rùn)將較上年同期顯著減少,而原因則是與租賃相關(guān)的會(huì)計(jì)準(zhǔn)則發(fā)生了變化。一周后的3月10日晚,該公司再發(fā)補(bǔ)充公告稱(chēng),2019年度公司擁有人應(yīng)占凈利潤(rùn)預(yù)計(jì)減少約28%至38%。

呷哺呷哺提到,2019年1月1日生效的國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則第16號(hào),對(duì)其租賃所經(jīng)營(yíng)餐廳的開(kāi)支影響較大,應(yīng)用該準(zhǔn)則將導(dǎo)致租賃最初數(shù)年計(jì)入損益表的開(kāi)支總額較高,而租賃后期將續(xù)漸減少,但對(duì)租約期內(nèi)確認(rèn)的開(kāi)支并無(wú)影響。“由于本集團(tuán)目前經(jīng)營(yíng)涵括1000多間餐廳的龐大餐廳網(wǎng)絡(luò),應(yīng)用國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則第16號(hào)的影響將為重大。”呷哺呷哺稱(chēng)。

不過(guò),在業(yè)績(jī)預(yù)計(jì)下降的背景下,該公司股價(jià)卻強(qiáng)勁上漲,繼3月10日上漲2.49%(恒生指數(shù)當(dāng)日漲1.41%)后,3月11日早盤(pán)再度上漲3.85%(截至12:00,恒生指數(shù)則微漲0.04%)。《電鰻快報(bào)》還發(fā)現(xiàn),市場(chǎng)資金也不斷涌進(jìn)呷哺呷哺:

數(shù)據(jù)來(lái)源:阿斯達(dá)克財(cái)經(jīng)

是什么讓“吃貨”們奮不顧身?

業(yè)內(nèi)人士分析稱(chēng),由于此次是影響因素是會(huì)計(jì)處理方式的變更,是租賃業(yè)務(wù)資本化的體現(xiàn),因此對(duì)公司的影響更多反映在報(bào)表數(shù)額以及財(cái)務(wù)指標(biāo)上,在短期內(nèi)公司的凈利潤(rùn)承壓、資產(chǎn)負(fù)債率提高、ROE出現(xiàn)降低,在從長(zhǎng)期來(lái)看,公司利潤(rùn)總額依然保持不變。所以與2018年及以前相比,呷哺呷哺往后數(shù)年內(nèi)的業(yè)績(jī)曲線(xiàn)會(huì)有所下滑,但長(zhǎng)期會(huì)回歸至應(yīng)有的水平。

2019年,呷哺呷哺圍繞大幅增收以及降低成本這兩個(gè)關(guān)鍵點(diǎn)努力,比如加快對(duì)外擴(kuò)張、高端品牌門(mén)店增加,門(mén)店2.0翻修以及通過(guò)采購(gòu)優(yōu)化降低成本。2019年,呷哺呷哺持續(xù)推動(dòng)呷哺呷哺2.0門(mén)店建設(shè),該公司總裁趙怡此前對(duì)外介紹稱(chēng),2019年年末,翻修的呷哺呷哺2.0門(mén)店已超過(guò)700家,占公司整體門(mén)店數(shù)的70%。

新的門(mén)店設(shè)計(jì)體現(xiàn)出呷哺呷哺運(yùn)營(yíng)出現(xiàn)了新的理念:提高在店用戶(hù)粘性,再通過(guò)提高客單價(jià)營(yíng)利。實(shí)際上,該做法在短期內(nèi)得到了業(yè)績(jī)的驗(yàn)證,2019年H1,呷哺呷哺營(yíng)收增長(zhǎng)率仍有27.4%,整體客單價(jià)正在向60元邁進(jìn)。

《電鰻快報(bào)》認(rèn)為,呷哺呷哺年報(bào)雖然預(yù)降,但我們無(wú)需過(guò)多關(guān)注凈利潤(rùn)變動(dòng),重點(diǎn)還是放在公司對(duì)翻臺(tái)率的變動(dòng)以及各類(lèi)原材料份額的變化上,畢竟事關(guān)公司核心的客源以及產(chǎn)銷(xiāo)均衡,這些細(xì)節(jié)才是呷哺呷哺未來(lái)發(fā)展走向的分水嶺。實(shí)際上,呷哺呷哺翻臺(tái)率的降低影響會(huì)被客單價(jià)提升所抵消;另外,公司并沒(méi)有通過(guò)產(chǎn)銷(xiāo)均衡和規(guī)模采購(gòu)控制成本,只是在新鮮食材上進(jìn)行了相應(yīng)“取舍”。據(jù)悉,呷哺呷哺采用的是供應(yīng)商選自新西蘭的羊肉以及錫盟優(yōu)質(zhì)羊肉,相應(yīng)成本可能比普通羊肉更高。因排隊(duì)客源不穩(wěn)定造成產(chǎn)銷(xiāo)不均衡,通常會(huì)對(duì)新鮮食材的損耗量加大,從而導(dǎo)致公司整體原材料成本上升。

“呷哺呷哺今年上半年的業(yè)績(jī)或也不及上年同期,預(yù)計(jì)呷哺呷哺今年上半年錄得35%的同店銷(xiāo)售跌幅、凈虧損2.11億元人民幣,下半年翻臺(tái)率將逐漸恢復(fù)正常水平。”高盛近日發(fā)研報(bào)指,預(yù)計(jì)覆蓋的餐飲股今年上半年業(yè)績(jī)將錄虧損,面對(duì)新冠病毒疫情持續(xù)發(fā)展及變化將會(huì)影響餐飲股短期業(yè)務(wù)表現(xiàn),認(rèn)為致力推動(dòng)外賣(mài)收入、租金談判和加強(qiáng)現(xiàn)金流是品牌的當(dāng)務(wù)之急,惟看好內(nèi)地餐飲市場(chǎng)長(zhǎng)遠(yuǎn)增長(zhǎng)的前景。該行還指,現(xiàn)金流挑戰(zhàn)以及消費(fèi)者對(duì)健康、安全意識(shí)的增強(qiáng)可能會(huì)加速行業(yè)整合,令行業(yè)龍頭公司受惠,因此維持呷哺呷哺“買(mǎi)入”評(píng)級(jí)。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來(lái)源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門(mén)

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2024 www.13010184.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞