2020-02-27 08:42 | 來源:電鰻快報 | 作者:李炳瑤 | [科創板] 字號變大| 字號變小

《電鰻快報》注意到,開普云的營業收入主要來自互聯網內容服務平臺建設、大數據服務及運維服務三大業務,2018年三大業務的營收占比分別為65.93%、25.69%及8.38%。...

《電鰻財經》 / 李炳瑤

近日,開普云信息科技股份有限公司(以下簡稱:開普云)科創板IPO成功過會。招股書顯示,開普云致力于研發數字內容管理和大數據相關的核心技術,為全國各級黨政機關、大中型企業、媒體單位提供互聯網內容服務平臺的建設、運維以及大數據服務。

在閱讀該公司招股書時,《電鰻快報》注意到,開普云的營業收入主要來自互聯網內容服務平臺建設、大數據服務及運維服務三大業務,2018年三大業務的營收占比分別為65.93%、25.69%及8.38%。

招股說明書顯示,近年來,該公司的業績實現了高速增長,2016-2018年,營業收入分別為1.06億元、1.57億元及2.28億元,年均復合增長率為46.83%;歸母凈利潤分別為1351.34萬元、3590.35萬元及6277.39萬元,年均復合增長率為115.53%。

然而,2019年開普云的業績有下滑的風險,該公司今年前三季度凈利潤同比出現下滑。具體情況是,2019年1-9月,營收約1.42億元,同比增長13.87%;歸母凈利潤2,095.29萬元,同比下降10.07%。

開普云在招股書中解釋稱,公司營收存在明顯的季節性,受機關預算管理制度和采購流程的影響,互聯網內容服務平臺建設項目的驗收工作主要集中在下半年特別是第四季度。

該公司預計2019年度可實現營業收入27,502萬元至30204萬元,較2018年度增長20.60%至32.45%;預計2019年度可實現歸屬于母公司股東凈利潤6701萬元至8041萬元,較2018年度增長6.76%至28.09%;預計2019年度可實現扣除非經常性損益后歸屬于母公司股東凈利潤6507萬元至7803萬元,較2018年度增長13.57%至36.18%。

除了業績有下滑的風險外,《電鰻快報》注意到,開普云的核心技術對主營收入的貢獻占比存在一些疑問。

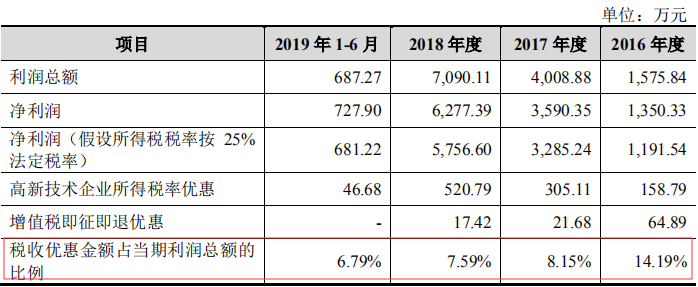

開普云披露其近年核心技術產生的收入占營業收入比例均在97%以上,但其2016年獲得的稅收優惠和政府補貼占其當年凈利潤的近一半,并且其外購產品及服務也在逐年遞增,2018年外購產品及服務占成本的比例已超過50%。

在招股書中,開普云披露2016年至2018年,其核心技術產生收入占營業收入的比例分別為97.96%、99.84%、99.15%。

同期,開普云獲得的稅收優惠金額分別為223.68萬元、326.79萬元和538.21萬元,獲得政府補助為382.09萬元、0元和50萬元。值得注意的是,該公司2016年的稅收優惠和政府補貼之和為605.77萬元,已占其當年凈利潤的45.91%。

資料來源:招股書

資料來源:招股書

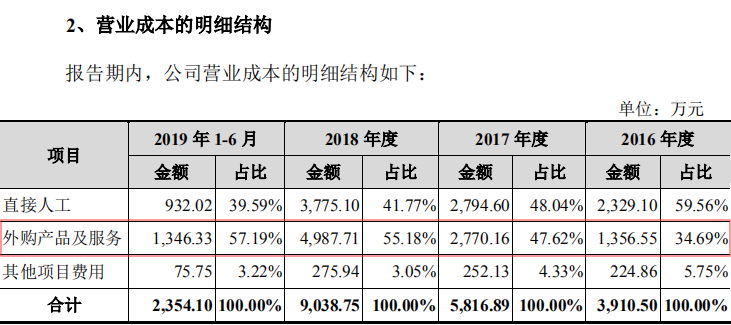

與此同時,2016年至2018年,開普云外購產品及服務分別為1356.55萬元、2782.06萬元、5037.12萬元,占營業成本的比例分別為34.69%、47.57%、54.70%,呈逐漸上升趨勢,而且,在2018年該占比已超過50%。

資料來源:招股書

作為軟件和信息技術服務業企業,外購產品和服務占比超過50%,當年核心技術產生收入占營業收入的比例卻達97.96%,這兩個數字明顯有矛盾,97.96%的核心技術產生收入占比是怎么算出來的?

從2016年至2018年,開普云的營業收入實現了較快增長,同期該公司的研發費用也在上升,分別為1860.85萬元、2124.18萬元和2359.74萬元,然而,與大幅上漲的營收相比,同期研發費用在營收中的占比分別為17.59%、13.56%和10.35%,呈大幅下滑態勢。

研發費用占比大幅下滑的表現就是該公司的凈利率大幅上升。從2016-2018年,開普云的毛利率分別為63.03%、62.87%及60.36%;凈利率分別為12.77%、22.91%及27.53%。

與同行業可比公司對比,該公司年度毛利率變動方向與行業毛利率平均值趨同,均呈下跌趨勢。但凈利率高于行業,尤其2017年后,該公司的凈利率大幅高于行業均值。

盡管開普云的凈利率大幅領先于同行公司,然而,這種犧牲研發投入的領先是否能持續?

《電鰻快報》

熱門

手機版

手機版

相關新聞