2020-01-03 09:30 | 來源:天下公司 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

2019年12月12日,廣州瑞松智能科技股份有限公司(下稱“瑞松科技”)向證監(jiān)會提交了注冊申請,至此,歷時半年、經(jīng)過四輪問詢回復(fù)的瑞松科技距離科創(chuàng)板上市僅差最后的臨門一腳。

勞務(wù)采購數(shù)據(jù)矛盾 合同金額無法匹配 瑞松科技需夯實信披真實性

來源微信公眾號:天下公司

已歷時半年、經(jīng)過四輪問詢回復(fù)的瑞松科技,招股說明書中仍出現(xiàn)前后矛盾的勞務(wù)采購數(shù)據(jù)、無法匹配的合同金額等問題,其信息披露的真實性在提交注冊申請的“臨門一腳”時仍無法令人信服,瑞松科技亟需進一步夯實相關(guān)申報材料。

本刊研究員 劉俊梅

2019年12月12日,廣州瑞松智能科技股份有限公司(下稱“瑞松科技”)向證監(jiān)會提交了注冊申請,至此,歷時半年、經(jīng)過四輪問詢回復(fù)的瑞松科技距離科創(chuàng)板上市僅差最后的臨門一腳。

據(jù)招股說明書披露,瑞松科技自成立以來,專注于機器人系統(tǒng)集成與智能制造領(lǐng)域的研發(fā)、設(shè)計、制造、應(yīng)用、銷售和服務(wù),致力于為客戶提供成套智能化、柔性化制造系統(tǒng)解決方案,公司的產(chǎn)品及服務(wù)除主要應(yīng)用于汽車行業(yè)外,同時擴展到汽車零部件、3C、機械、電梯、摩托車、船舶等行業(yè)。

此次瑞松科技在科創(chuàng)版申請IPO,擬募集資金3.75億元,分別用于工業(yè)機器人及智能裝備生產(chǎn)基地項目、研發(fā)中心建設(shè)項目、償還銀行借款項目和補充流動資金項目,其中償還銀行借款項目和補充流動資金項目占用的募集資金額合計為1億元,約為募集資金總額的四分之一。

從招股說明書披露的財務(wù)數(shù)據(jù)來看,2016-2019年上半年,瑞松科技實現(xiàn)的營業(yè)收入分別為6.55億元、7.05億元、7.36億元和3.19億元,實現(xiàn)的凈利潤分別為3339.73萬元、5842.38萬元、6857.81萬元和1771.94萬元,2016-2018年,營業(yè)收入和凈利潤都呈現(xiàn)持續(xù)增長。

但在梳理數(shù)據(jù)過程中發(fā)現(xiàn),瑞松科技在招股說明書中披露的勞務(wù)采購數(shù)據(jù)存在前后表述不一致、合同金額無法匹配的問題。真實性是信息披露的基本原則,瑞松科技對招股說明書中披露的前后矛盾的數(shù)據(jù)該如何自圓其說呢?

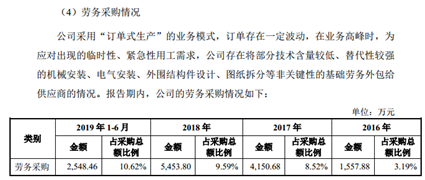

首先看勞務(wù)采購。招股說明書披露,瑞松科技生產(chǎn)環(huán)節(jié)的設(shè)計階段、生產(chǎn)階段、調(diào)試階段和現(xiàn)場交付階段均存在勞務(wù)外包的情況,并且在“主要原材料和能源的供應(yīng)情況及價格變動趨勢”中顯示,2016-2019年上半年,瑞松科技的勞務(wù)采購金額分別為1557.88萬元、4150.68萬元、5453.8萬元和2548.46萬元,在當(dāng)期采購總額中的占比分別為3.19%、8.52%、9.59%和10.62%,呈逐年上升的趨勢。

但與此同時,瑞松科技在“營業(yè)成本結(jié)轉(zhuǎn)”中分析人工成本時,則提供了另一組勞務(wù)采購數(shù)據(jù),截圖如下。

同樣是“勞務(wù)采購”,金額卻大相徑庭,是因為這兩個“勞務(wù)采購”所指的內(nèi)容有所區(qū)別?但招股說明書中卻沒有發(fā)現(xiàn)有明確的說明,而且,從上下文的語境中也難以看出這兩個“勞務(wù)采購”有什么不同。那這種前后矛盾的勞務(wù)采購數(shù)據(jù)究竟如何產(chǎn)生的,期待瑞松科技給出合理的解釋。

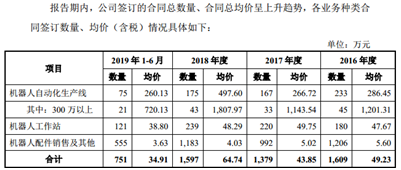

再看合同金額。招股說明書在“主營業(yè)務(wù)收入具體構(gòu)成”中披露了2016-2019年上半年,瑞松科技各個業(yè)務(wù)種類合同的簽訂數(shù)量、均價(含稅)情況(截圖如下),由此可計算出瑞松科技在各期簽訂的含稅合同金額分別為8.21億元、6.05億元、10.34億元和2.62億元。

與此同時,招股說明書“公司收入變動與下游行業(yè)、招投標(biāo)信息匹配性”中顯示,2016-2019年上半年,瑞松科技簽訂的合同金額(不含稅)分別為6.77億元、5.17億元、8.88億元和2.28億元。

因此,計算得到的含稅合同金額和招股說明書中提到的不含稅合同金額之間不同的成因是增值稅率,并據(jù)此可計算出與之相應(yīng)的增值稅率分別為21.17%、16.91%、16.4%和14.93%。

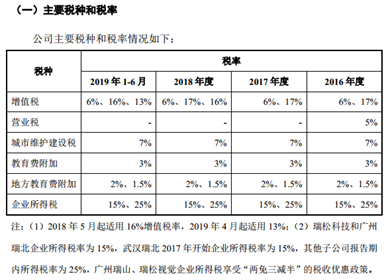

此外,招股說明書中披露了瑞松科技在2016-2019年上半年適用的增值稅率,截圖如下。

對照這一適用的增值稅率表發(fā)現(xiàn),2017-2019年上半年,計算出的增值稅率均位于瑞松科技適用增值稅率的最大值和最小值之間,但2016年計算出的增值稅率居然超過了瑞松科技適用的增值稅率最大值17%,對此,不禁要問,瑞松科技披露的合同金額是否真實呢?如果是真實的,那么21%的增值稅率由何而來呢?

此外,在根據(jù)瑞松科技披露的各個業(yè)務(wù)種類合同的簽訂數(shù)量、均價(含稅)計算含稅合同金額時還發(fā)現(xiàn),在2016年,由披露的分類業(yè)務(wù)數(shù)量和均價計算得到的合同總數(shù)量為1619個,合同總均價為50.7萬元/個,而招股說明書中則顯示合同總數(shù)量為1609個,合同總均價為49.23萬元/個。這僅僅是計算錯誤,還是另有原因呢?

真實性是擬上市公司信息披露的基本原則,已經(jīng)過四輪問詢回復(fù)的瑞松科技,其招股說明書中仍出現(xiàn)前后矛盾的勞務(wù)采購數(shù)據(jù)、無法匹配的合同金額等問題,這讓投資者如何相信其信息披露的真實性呢?

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹慎。

責(zé)任編輯:常福強

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞