2020-01-02 10:21 | 來源:新浪財經-自媒體綜合 | 作者:俠名 | [科創板] 字號變大| 字號變小

新股注冊制發行、再融資規則可能有所放松,監管層鼓勵資本市場和直接融資發展,這些舉措可能會激活股權融資市場,使得股權融資總額在2019年明顯萎縮后顯著恢復,利好龍頭券商。

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

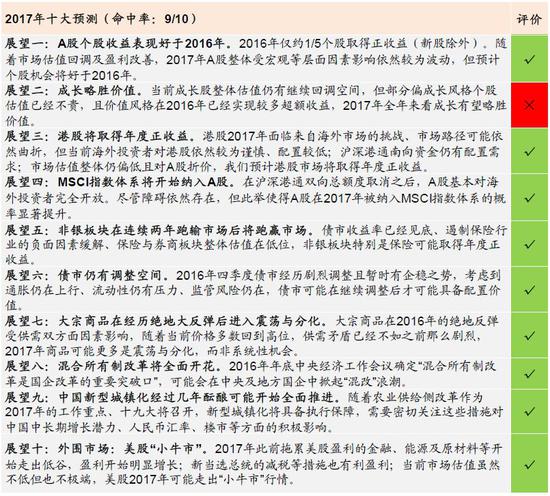

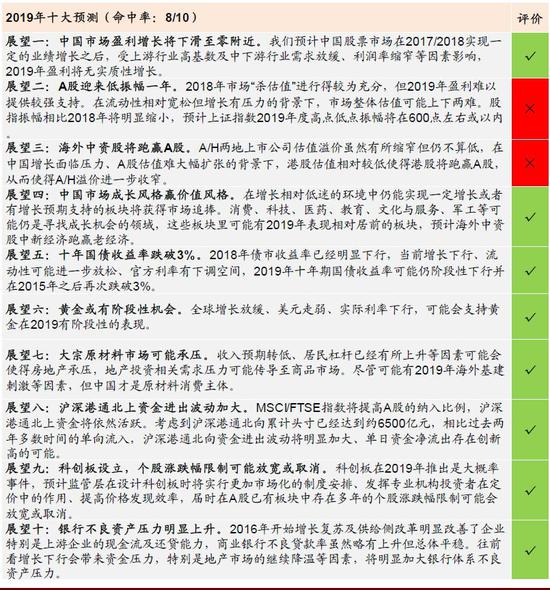

中金:2020年十大預測

中金公司研究部 中金點睛

2020年將是我們發布年度“十大預測”的第五個年頭。我們認為,中國及全球經濟景氣程度自2018年一季度見頂逐步回落,在2020年有望逐步見底回升,支持風險資產階段性表現。同時,中國經濟中新、老結構分化的趨勢仍在繼續,產業升級與消費升級仍是中國重要的投資主線。

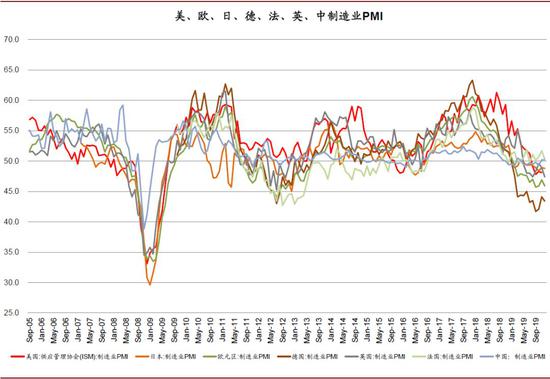

展望一:全球經濟景氣周期有望見底回升

以主要經濟體PMI等指標為參照,全球經濟景氣周期自2018年一季度見頂后持續回落,未來全球政策寬松效果有望逐步顯現,且中美貿易摩擦“降級”、中國地產庫存偏低、竣工提速,等等,這些因素共同作用使得景氣周期有望在2020年見底回升。

圖表:全球景氣周期可能處于觸底回升階段

資料來源:彭博資訊,萬得資訊,中金公司研究部

展望二:A股指數在2019年大漲后繼續實現年度正收益

A股在2019年主要在估值回升的推動下實現大漲,2020年核心盈利增長有望有所恢復,推動主要指數年內繼續實現正收益。

展望三:海外資金凈流入A股規模年內可能仍達到3000億人民幣

不少投資人擔心在MSCI暫停提高A股納入比例后海外資金流入A股的勢頭會減弱,而我們認為海外資金配置A股的比例整體依然偏低,中國依然是海外資金尋找長線成長機會的最好市場之一。雖然期間資金流動波動可能不會小,但海外資金仍可能在2020年繼續加配A股。

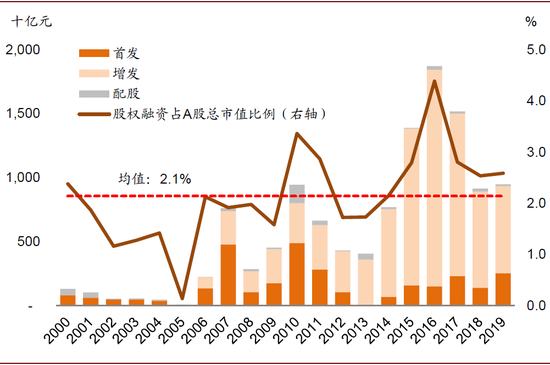

展望四:A股股權融資總量達到1.5萬億人民幣

新股注冊制發行、再融資規則可能有所放松,監管層鼓勵資本市場和直接融資發展,這些舉措可能會激活股權融資市場,使得股權融資總額在2019年明顯萎縮后顯著恢復,利好龍頭券商。

圖表: A股股權融資規模

資料來源:萬得資訊,中金公司研究部

展望五:港股年內實現雙位數收益

目前在港中資股估值縱向、橫向對比都處于相對低位,基本面的改善及估值修復有望共同推動港股表現。

展望六:地產成交面積正增長

在房地產總體庫存偏低、竣工開始提速的背景下,中國進一步鼓勵城鎮化發展、降低部分城市落戶限制、地產政策“因城施策”邊際微調,將有利于總體需求釋放。

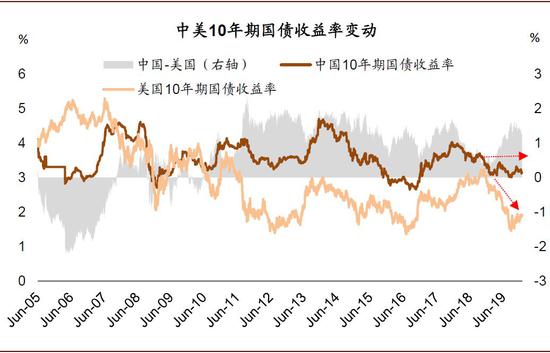

展望七:中美利差將收窄

2019年海外債市走牛,但中國國債收益率整體震蕩持平,隨著海外貨幣政策放松邊際趨緩、中國鼓勵降低實體融資成本,中美兩地十年期國債收益率差有望收窄。

圖表: 中美利差在2019年有所擴大

資料來源:EPFR,Factset,中金公司研究部

展望八:國際農產品價格可能反彈

國際農產品價格低位運行較長時間,極端天氣及地緣沖突對供應造成干擾,邊際上中國生豬供應可能在逐步恢復增加需求,這些因素可能支持國際農產品價格在2020年出現反彈。

展望九:2020年有望成為中國5G相關領域確認領先的元年

中國5G網絡建設、5G用戶數量、5G相關應用可能在2020年確認在全球領先,中國制造的優勢及產業升級趨勢將得到更大范圍的認同。

展望十:全球發達市場股市跑輸新興市場

在2018/2019年連續跑輸發達市場后,受全球增長周期逐步回暖、美元可能有所貶值等因素影響,新興市場有望在2020年相對跑贏發達市場。

圖表:全球主要資產在2019年表現

資料來源:彭博資訊,中金公司研究部

上述展望背后的核心假設是我們對經濟短周期的判斷,這也是上述判斷出錯的風險所在。

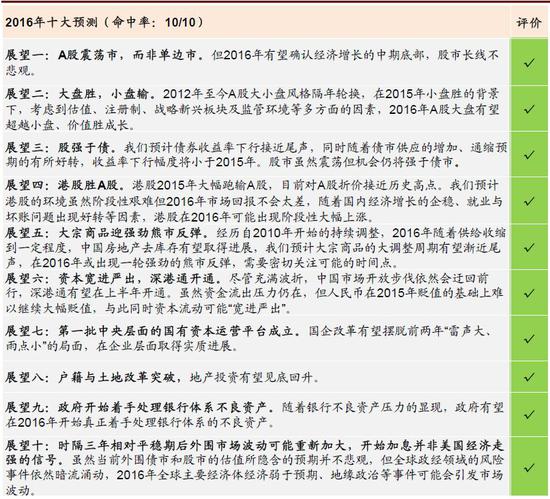

圖表: 中金公司策略組2016年至2019年十大預測回顧

資料來源:中國政府網,萬得資訊,中金公司研究部

文章來源

本文摘自:2020年1月2日已經發布的《2020年十大預測:“新”為主線,“老”擇時機》

王漢鋒 CFA SAC 執業證書編號:S0080513080002 SFC CE Ref:AND454

李求索 SAC 執業證書編號:S0080513070004 SFC CE Ref:BDO991

劉 剛 CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

《電鰻快報》

熱門

手機版

手機版

相關新聞