2019-12-24 09:28 | 來源:市值風云 | 作者:俠名 | [科創板] 字號變大| 字號變小

到了2017年,在上市公司自身經營活動現金流流出4,979.61萬元的情況下,加入特維倫網絡之后,流出規模則擴大至3.85億元。

27億融資續:蹭熱點玩概念,金固股份憑虧損資產年年“暴賺”

來源: 市值風云

作者|木魚

流程編輯 |小白

風云君曾在2017年對金固股份(002488.SZ)做過深度研究,詳情請看:《年度10倍牛股沉浮錄:資本大玩家的群口相聲,牛市后的一地雞毛》、《金固股份27億定增后的業績變臉與大裁員:虧損資產的“變相IPO”!》。

友情提示:為提高閱讀的順利度,防止劇情接不上,不了解金固股份的老鐵,請先閱讀上述兩篇文章。

上市之后,面對萎靡不振的業績,金固股份順利搭上“互聯網+汽車后市場”的快車,并在2016年成功通過定增27億元,遠超當時16億元的凈資產。

兩年時間,不長也不短,不出所料的是,手握“免死金牌”和熱乎的27億元定增,金固股份后續又演繹了精彩的故事。

今天,風云君就帶大家去好好再觀摩學習一番,特別是財務會計專業的童鞋,這些知識決定了你是否適合擔任上市公司財務總監,認真學哦。

一、虧損資產的“變相二次融資”

1、募投項目從O2O轉型B2B

咱們先從虧損資產的“變相IPO”說起。

2017年,金固股份定增26.59億元,用于“汽車后市場O2O平臺建設項目”。但截至2018年6月末,金固股份只投入了1.76億元,項目投資進度只有6.00%。

那么,作為汽車后市場業務的運營主體的特維倫網絡,擁有了27億元之后,持續虧損的業績是否迎來了新生呢?

如同所有看了開頭就能猜到結局的肥皂劇一樣,自然是:并沒有。

2017年,特維倫網絡實現營業收入10.44億元,同比增長了16.39%;但凈利潤仍處于虧損中,實現-1.46億元。

(數據來源:2017年年報問詢函,特網即特維倫網絡)

由上表數據可以看出,特維倫網絡自2015年納入合并報表之后,不僅拖累了上市公司利潤的后腿,還拖累了經營活動現金流的后腿。

2016年,合并特維倫網絡之前,上市公司經營活動現金流尚有1.94億元的流入;但加入特維倫網絡之后,經營活動現金流卻流出了7,847.48萬元。

到了2017年,在上市公司自身經營活動現金流流出4,979.61萬元的情況下,加入特維倫網絡之后,流出規模則擴大至3.85億元。

但上市公司卻認為特維倫網絡處于發展初期,其虧損符合互聯網企業的發展特點,并不異常。

當然,上市公司也沒有坐視不管。虧損歸虧損,作為一家含著“熱點”出生的項目,該追的熱點還是要繼續追。

“O2O”概念的熱度逐漸褪去之后,隨之而來的是“B2B”概念。

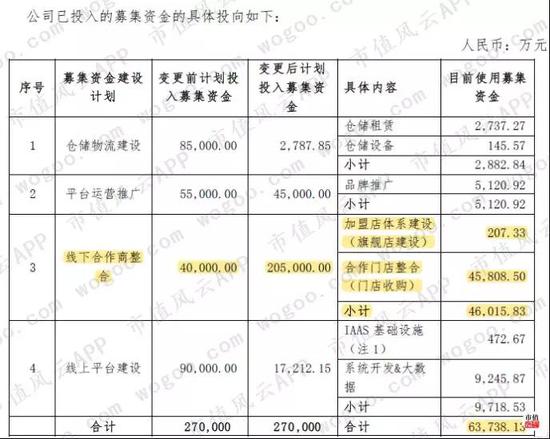

2018年8月22日,金固股份發布了一則關于變更募投項目的公告,將募集資金使用計劃做了如下變更:

計劃中,將對線下合作商整合的投資規模,由4.00億元,提高至20.50億元;同時,相應縮減了倉儲物流、線上平臺建設等計劃的投資規模,終止了倉儲物流建設項目。

總結起來,就是將O2O轉型去了B2B。果然,上市公司在追熱點這件事情上,從沒有懈怠過。

2、既剝離了虧損資產,又粉飾了利潤

募投項目變更的同時,金固股份還變更了相關的實施主體。

上市公司分別將特維倫網絡的供應鏈業務、汽車超人門店業務,剝離給了兩家新成立的公司好快全、智車慧達。

這一安排也是別有用意。先說供應鏈業務。

將供應鏈業務剝離至好快全之后,上市公司將其注入了與阿里、康眾汽配等參與的一家新合資公司。為方便描述,咱們將這家公司稱為新康眾。

好快全按照最新估值5.85億元注入新康眾,持有其16.27%的股權。

問:為何將5.85億元加粗?

答:因為,這一估值的溢價率高達180.77%。

問:那又如何呢?

答:如此以來,上市公司便可以確認3.75億元的投資收益,而同期2018年的利潤總額也只有2.48億元。

問:那看來供應鏈業務的業績不錯啊?

答:這就大錯特錯了。2017年,好快全,也就是供應鏈業務的凈利潤虧損了1.47億元。

問:虧損的資產剝離應該是好事吧?

答:相當好,還不止一個!

記得沒錯的話,2017年,特維倫網絡的凈利潤虧損額也只有1.46億元而已。

換句話說,經過這一輪神操作,2018年,金固股份不僅成功將虧損資產剝離出上市公司,還創造了3.75億元的利潤,推動了業績大漲,但實際并未產生一分錢的現金收入。

2019年,剝離供應鏈業務的后續收益還在繼續,上市公司以1.47億元將新康眾1.05%的股權轉讓給了由阿里及其他投資方共同設立的品質汽車,預計又將貢獻7,923.34萬元的稅后收益。

話又說回來,既然有人愿意接受,便是對供應鏈業務最大的認可,至于業績什么的,那都是浮云。

再結合風云君先前的研究,為大家做個簡單的總結:上市公司憑借“互聯網+汽車后市場”概念,先是募集了27億元資金,后又創造了3.75億元利潤,真可謂是“名利雙收”!

3、然后募投項目終止了

說完供應鏈業務,咱們再來看看汽車超人門店業務。

名也有了,利也有了,募投項目算是利用的差不多了,再多了就是限制了。于是,在不久后的2019年9月30日,上市公司干脆終止了募投項目。

最后,募集的26.59億元資金,上市公司僅用了6.37億元,也就是1/4不到,剩余高達21.25億元的資金和利息,都將用于補充流動資金。

不過,上市公司當然也給出了一個絕好的原因:已基本完成了線下門店的布局工作,業務中心將轉向門店日常運營。

原計劃投資20.50億元的線下整合工作,上市公司僅用了4.60億元就完成了。到底是上市公司效率高?還是原計劃就是如此呢?

風云君有這樣一種感覺,監管之下,上市公司難以最大限度發揮募集資金的作用;終止之后,才能脫離監管,才能自由發(shi)揮(yong)。

當然,這樣的事,上市公司不止干過一次。

2014年,上市公司定增6.40億元,用于“年產 500萬只新型高強度鋼制輪轂和 200萬只車輪生產線項目”,最后也只投資了1/3不到,并將剩余4.42億元用于補充流動資金。

二、一名優秀的財務總監可以把虧損搞成盈利

自2010年上市之后,金固股份也只在2014年、2017年分別定增過6.40億元、27.00億元。但這兩次定增均投資未果,最終用于補充流動資金部分高達13.92億元,歸還銀行借款部分高達8億元。

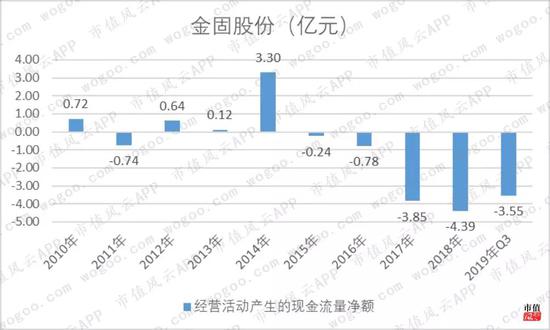

看來,上市公司融資能力強,花錢能力也不差。的確,上市公司的現金造血能力可以用慘不忍睹來形容。

自2015年以來,金固股份的經營活動產生的現金流持續為負;截至2019年9月末,合計已流出了12.80億元;自2010年上市以來,其經營活動現金流流出額仍高達8.76億元。

可見,自2010年上市以來,上市公司依靠自身的經營不僅未實現任何現金流入,還倒貼了近9億元。

上市公司花錢能力不差,賺錢能力卻不怎么強。

但從凈利潤方面,尚看不出太致命的問題;自2010年上市以來,金固股份凈利潤沒怎么增長,只在2016年虧損了1.40億元,之后年份迅速扭虧,并在2018年增長了近兩倍。

但扣非歸母凈利潤卻暴露了問題的實質。

金固股份的扣非歸母凈利潤已連續虧損了三年;2016-2018年,其扣非歸母凈利潤分別為-1.60億元、-0.33億元、-1.41億元。

2017年,金固股份依靠出售土地和房產等非流動資產確認收益0.54億元,依靠政府補助實現收益0.33億元,上述非經常性損益成功幫助凈利潤扭虧。

2018年,則是依靠上文曾講過的剝離虧損資產,確認了3.75億元的投資收益,成功實現凈利潤的突飛猛進。

可見,上市公司雖然未能依靠自身經營實現現金流入,卻依靠出售資產賺得了不少利潤,當然是沒有現金流入的利潤。

2019年,上市公司又要靠賣資產來維生了。2019年9月17日,金固股份公告稱將轉讓其持有的新康眾1.05%股權,預計將產生7,923.34萬元的稅后收益。

自從有了新康眾,上市公司似乎再也不用擔心自己的利潤了。

三、熱點蹭起來,概念不能停

這邊賣資產同時,另一邊的熱點也蹭的熱火朝天。

1、概念一:科創板

進入2019年,上市公司先是在互動易平臺中,提及旗下EPS環保設備屬于高端裝備制造和節能環保企業,如符合科創板標準,將積極推進相關標的登陸科創板。

并在隨后發布的2018年年報中,正式將此計劃寫入2019年度的經營計劃中。

對于后來的進展,上市公司聲稱已與券商簽訂相關協議,就環保設備部分分拆到科創板上市進行可行性認證及股改方案的設計。

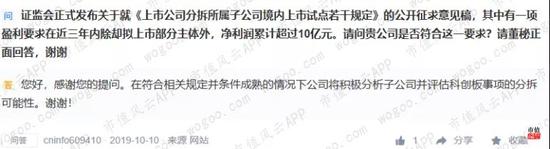

再到后來,證監會發布了關于上市公司所屬子公司分拆上市的若干規定的公開征求意見稿。很明顯,金固股份即使包括環保設備部分的業務,依靠賣資產維生的凈利潤累計也不超過10億元。

而根據2019年12月12日正式實施的《上市公司分拆所屬子公司境內上市試點若干規定》,上市公司甚至無法滿足最近3個會計年度連續盈利的要求。當然,凈利潤指標的差距就更加差的離譜了。

環保設備板塊科創板上市之事,便就此不了了之。

2、概念二:區塊鏈

“科創板”看來是蹭不成了,但上市公司早有準備。“區塊鏈”早在分拆上市公開征求意見發布之后,便趕來救場了,這畢竟才是時下最熱門的概念。

2019年10月27日,金固股份與嘉楠耘智簽訂了一項戰略合作協議。

公告中稱,嘉楠耘智自2015年開始探索區塊鏈業務,并在2016年成立區塊鏈子公司。

對于合作內容,上市公司也是描述的有模有樣:將區塊鏈技術用于解決汽車后市場維修保養行業配件的溯源和保養維修記錄的保本溯源難題。

不管以后真干不干,我們先把概念蹭起來。

總結

最后,作為上市公司的股東,也沒有閑著。目前,金固股份控股股東累計質押數量占持股數量的比重高達96.76%。

其中,作為實控人的孫金國、孫利群、孫鋒峰,三人的質押率分別高達93.81%、100.00%、98.59%;作為一致行動人的孫曙虹,質押率也高達100.00%。

綜上可以看出,2017年之后的金固股份依然沒有專注實業,這邊忙著賣資產,那邊忙著蹭熱點,簡直是不亦樂乎。

這邊控股股東高質押融資,那邊還有人高價接盤資產,這些問題令人深思!

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王帥

《電鰻快報》

熱門

手機版

手機版

相關新聞