2019-12-12 07:37 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

同興環保是國內知名的非電行業煙氣治理綜合服務商,主要為鋼鐵、焦化、建材等非電行業工業企業提供超低排放整體解決方案,包括除塵、脫硫、脫硝項目總承包及低溫SCR脫硝催化劑。

新浪財經訊 近日,同興環保更新了招股說明書,相比上一版招股說明書,本次除增加了2019年上半年報告期的經營情況外,針對2018年的經營數據,也出現了部分變動,涉及利潤表和資產負債表。

其中利潤表發生變化的科目分別是營業成本減少54.32萬元、銷售費用增加9.31萬元和管理費用增加25.13;資產負債表除留存收益外變化的分別是固定資產增加316.44萬元、長期待攤費用減少254.15萬元、應交稅費減少6.28萬元、其他應付款增加41.86萬元以及遞延所得稅負債增加9.34萬元。所有變化科目中只有長期待攤費用重分類到固定資產金額變動較大,其他從金額來看無重大變化。

不過在梳理完同興環保更新后的招股說明書后,依然可以看出同興環保存在競爭加劇、應收賬款分類和壞賬計提幾大問題。

毛利率顯著高于同行 有競爭加劇之危

同興環保是國內知名的非電行業煙氣治理綜合服務商,主要為鋼鐵、焦化、建材等非電行業工業企業提供超低排放整體解決方案,包括除塵、脫硫、脫硝項目總承包及低溫SCR 脫硝催化劑。從工藝設計、設備開發與制造、組織施工、安裝調試服務,到配套脫硝催化劑的生產等,其業務涵蓋了煙氣治理全過程,是國內為數不多的能夠同時提供煙氣治理工程服務和低溫脫硝催化劑、關鍵除塵、脫硫及脫硝系統設備的煙氣治理綜合服務商。

結合招股說明書中業務與技術來看,同興環保最核心的技術產物就是低溫SCR 脫硝催化劑,從其披露情況來看,同興環保低溫SCR 脫硝催化劑整體技術達到國際先進水平,制備技術達到國際領先水平,低溫SCR 脫硝工藝與裝備技術達到國內領先水平。

依托在低溫SCR 脫硝領域的核心技術優勢,同興環保取得了跨越式發展,從經營情況來看,2016 年至2018 年,公司營業收入復合增長率為134.99%,凈利潤復合增長率為228.69%。

報告期內,鑒于同興環保主營業務收入占營業收入的比重達99%以上,所以從主營業務分析其增長情況。

從絕對規模看,2016 年、2017 年和2018 年同興環保主營業務收入分別為12799.34萬元、36739.63 萬元、70655.66 萬元,逐年增長。

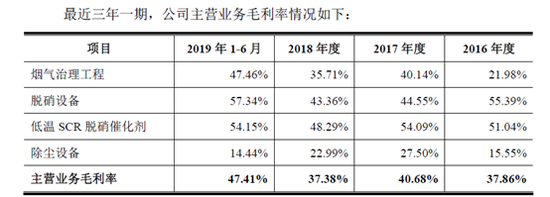

從主營業務的構成情況來看,煙氣治理工程一直是第一大業務,并且從占比來看,占主營業務收入的比例由2016 年的40.76%增長至2019年上半年的83.31%,已經占據絕對主導地位。低溫SCR脫硝催化劑及脫硝設備銷售收入也在持續增長,不過除塵設備的收入則呈現萎縮跡象,從占比來看,低溫SCR脫硝催化劑逐漸保持穩定,脫硝設備、除塵設備銷售收入占比則在下降,顯然煙氣治理工程是營收增長的主要驅動力。公司方面表示,低溫SCR脫硝催化劑是其保持高增長的核心競爭力。正是依靠這項核心技術,煙氣治理工程等業務也獲得了較高毛利率表現。

2016 年、2017 年、2018 年和2019 年1-6 月同興環保主營業務毛利率分別為37.86%、40.68%、37.38%和47.41%。2016 年至2018 年,主營業務毛利率總體變動不大;2019 年1-6 月的主營業務毛利率較前期有較大增長,主要系煙氣治理工程毛利率的影響。

同興環保的毛利率水平如何,不妨與同行對比分析。

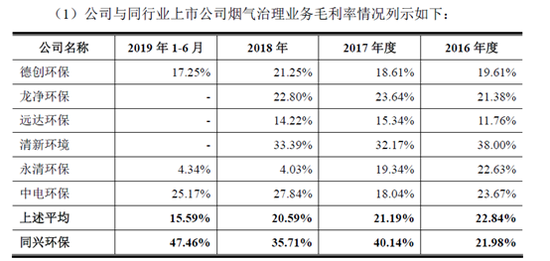

首先是第一大業務煙氣治理工程,從對比情況來看,2017 年、2018 年公司煙氣治理業務毛利率遠高于上述同行業上市公司平均水平。

當然同興環保解釋:毛利率顯著高于同行的原因是從同行業上市公司公開數據來看,目前尚無細分披露至非電行業煙氣治理業務毛利率的數據;公司與同行業從事煙氣治理業務的上市公司相比,由于細分業務存在差別,毛利率水平存在差異。

換言之,非電行業的煙氣治理業務的毛利率是要顯著高于火電的,由于同行業上市公司確實未單獨披露非電行業的煙氣治理工程毛利率,所以是否真如同興環保所言是細分行業差異導致,暫也難辨真假。

不過,非電行業煙氣低溫脫硝市場競爭激烈程度遠低于火電行業煙氣治理市場,且火電環保治理由于前幾年的大力投入已經進入尾聲,所以曾經專注于火電行業的企業紛紛進入非電行業。

顯然,當行業競爭者紛紛進入,資金和技術并不具備明顯優勢的同興環保,必將面臨巨大壓力,尤其是煙氣治理工程業務具有資金密集,回款周期長的特點,作為一家融資渠道單一的非上市公司,迫切的補充資本、拓展融資渠道需求,這或是同興環保謀求上市的原因之一。

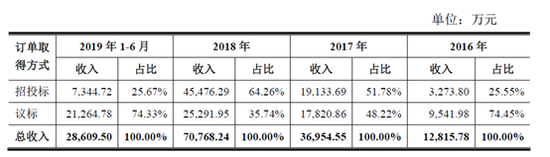

另一個值得注意的信號是煙氣治理工程業務的訂單取得方式,2016-2018年同興環保通過招投標方式取得訂單的比例逐漸升高,顯示同興環保在大訂單或者是國資客戶方面的良好競爭力,不過2019年上半年,招投標方式取得訂單占比出現大幅下跌,而議標則猛然提升,這不得不讓人疑惑,是訂單單價的結構有了較大改變還是客戶類型出現了大的變化,還需同興環保后續給出進一步的信息。

除煙氣治理工程業務之外,同興環保的脫硝設備、低溫SCR 脫硝催化劑都維持著非常高的毛利率, 2016 年、2017 年、2018 年和2019 年1-6 月脫硝設備的毛利率分別為55.39%、44.55%、43.36%和57.34%,低溫SCR 脫硝催化劑的銷售毛利率分別為51.04%、54.09%、48.29%和54.15%。

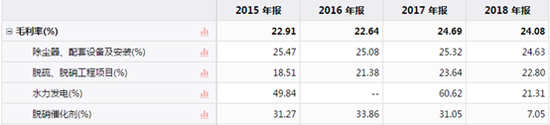

不過選取了同行業德創環保(9.630, -0.06, -0.62%)和龍凈環保(9.580, -0.06, -0.62%)的對應細分業務的毛利率來看,德創環保和龍凈環保雖然沒有細分的脫硝設備,但是設備毛利率確實從未突破50%,而且近年毛利率基本低于30%。

3家都有的脫硝催化劑,德創環保和龍凈環保的毛利率也從未高于50%,并且呈現逐年下降的趨勢,與同興環保的低溫SCR 脫硝催化劑形成鮮明對比,或許正如同興環保所言,其低溫SCR 脫硝催化劑整體技術達到國際先進水平,制備技術達到國際領先水平。

數據來源:同花順iFinD-德創環保主營業務分項目毛利率

數據來源:同花順iFinD-龍凈環保主營業務分項目毛利率

應收賬款的分類和壞賬值得商榷

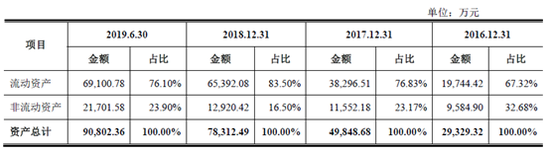

從資產結構來看,同興環保以流動資產為主,并且隨著公司經營規模的擴大,流動資產占比逐漸增加,公司資產總額保持增長態勢。

從流動資產的構成來看,2016 年末、2017 年末、2018 年末和2019 年6 月末,同興環保貨幣資金、應收票據、應收賬款和存貨合計金額占流動資產總額的比例分別為95.88%、95.86%、95.38%和96.24%,尤其是應收賬款占比最多。

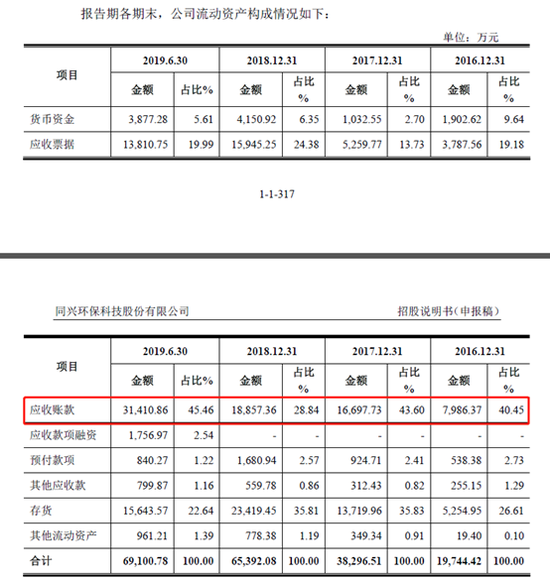

鑒于應收賬款在資產中的重要性,接下來著重分析其變動和質量情況。

首先是應收賬款的變動情況,報告期各期末,同興環保應收賬款余額分別為10069.97 萬元、20018.91 萬元、22113.30 萬元和35172.03 萬元,2017 年末、2018 年末和2019 年6 月末分別較上年末增長98.80%、10.46%和59.05%。結合收入分析,2016 年至2018 年,同興環保各期末應收賬款余額占當期營業收入的比例分別為78.57%、54.17%和31.25%,占比呈下降趨勢,顯示應收賬款主要是由于營收的增長而同步增長,2019 年6 月末占比增長較多,同興環保稱主要系公司業務呈現一定的季節性,上半年收入占比較低,且2018 年末公司已完工未結算項目較多并于2019 年上半年轉入應收賬款所致。

雖然應收賬款的規模增長更多是受營收規模影響的同步增長,但是在質保金列報和壞賬計提方面,卻存在值得商榷的地方。

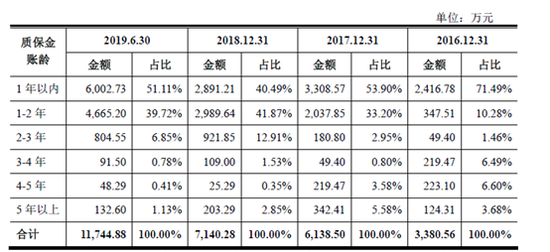

根據招股說明書披露的應收賬款信用政策,同興環保根據合同約定,余下的10%合同價款作為質保金,在質保期結束后支付,質保期一般自竣工驗收合格之日起1-2 年。

而從質保金的賬齡來看,1年以內的占比逐漸在下降,顯然無論是合同約定還是真正的回款情況來看,同興環保的質保金必然存在很大一部分期限在一年以上的,根據相關會計準則,其長于一年以上的款項應該列報于非流動資產,且從金額上也具有重要性,同興環保全部放入應收賬款列報和計提壞賬或許值得商榷。

接下來看一下壞賬的計提情況,從起招股說明書披露來看,壞賬的計提是按照不同賬齡的固定比例計提,不過從其披露的逾期數據和期后收款情況來看,報告期各期末,公司應收賬款逾期金額占各期末應收賬款余額的比例分別為39.58%、41.98%、45.40%和39.72%,各期逾期占比并不低。截至2019年8月31日,公司應收賬款期后回款比例分別為90.09%、65.82%、32.69%和13.64%,逾期應收賬款回款比例分別為83.30%、78.31%、44.25%和19.18%,在逾期應收賬款和逾期質保金的絕對金額逐年增長,占比卻未見下降的情況下,逾期應收的回款比例逐年下降,反映出應收賬款的回款風險是在上升的。

根據新金融工具準則的預期信用損失模型,應收賬款的預期信用損失應該前瞻性的反映損失風險,對同興環保來說,逐年上升的壞賬風險或許應該反映在壞賬的計提比例上,固定的計提比例是否恰當或許值得商榷。(新浪財經上市公司研究院 逆舟)

責任編輯:公司觀察

《電鰻快報》

熱門

手機版

手機版

相關新聞