2019-12-12 07:26 | 來源:中國證券網 | 作者:俠名 | [科創板] 字號變大| 字號變小

上證報耗時兩周,仔細翻閱及梳理統計了近50份仍在科創板賽道中沖刺的招股書申報稿,發現突擊入股的現象不僅普遍,而且突擊者成分復雜,入股動機多元。

在注冊制試點光耀下,在科創板出現破發時,曾經風靡一級市場的PRE-IPO(在IPO前突擊入股)是不是銷聲匿跡了呢?

現實及數據告訴我們,其實并沒有!

上證報耗時兩周,仔細翻閱及梳理統計了近50份仍在科創板賽道中沖刺的招股書申報稿,發現突擊入股的現象不僅普遍,而且突擊者成分復雜,入股動機多元。

截至12月5日,處于已受理和已問詢環節的48家科創板申報公司中,有14家公司存在突擊入股的現象,占比29.2%。

何謂突擊入股?以企業申報IPO獲受理前6個月為起點,這段時間內入股該公司者被稱為突擊入股。

根據3月24日發布的《上海證券交易所科創板股票發行上市審核問答(二)》,上交所表示:“申報前6個月內進行增資擴股的,新增股份的持有人應當承諾:新增股份自發行人完成增資擴股工商變更登記手續之日起鎖定3年。”

三年鎖定期,快錢的可能性沒了;注冊制背景下,科創板新股發行定價市場化了,一二級市場的制度套利空間也小了。

那為何突擊入股依然屢見不鮮?先看看誰還在玩突擊模式。

80個突擊隊員里

投資機構占了一半多

上證報統計發現,上述談及的14家科創板申報企業中,上交所受理前的半年內共新增了80名股東,其中機構投資有48家(剔除員工持股平臺)。這些成功突擊的機構中,國資背景的機構還不少。

比如著名的“大基金”,也就是國家集成電路產業投資基金,旗下的聚源聚芯和芯動能,看到敏芯股份要沖刺科創板時,“芯動”了。5月,二者通過受讓股份或增資認購的方式成為敏芯股份的新股東。

據查,敏芯股份是來自蘇州的一家以MEMS傳感器研發與銷售為主的半導體芯片設計公司。公司2016年至今年上半年來實現凈利潤分別約為567萬元、1314萬元、5411萬元和2943萬元。創始人為李剛、胡維、梅嘉欣,均畢業于境內外頂尖高校。

九號智能也獲得知名投資機構的突擊入股,盡管其沖刺科創板速度不如人意。

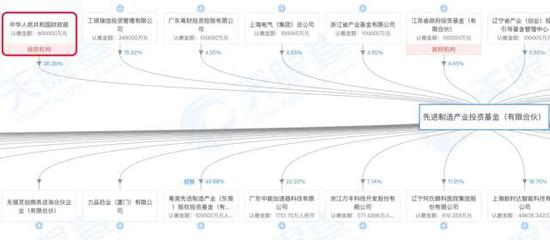

4月17日,九號智能沖刺科創板獲上交所受理。在此21天前,頗有背景的先進制造產業投資基金,通過麾下Future Industry和Megacity獲取了九號智能新增股份,成為新股東。Future Industry為先進制造境外投資主體;Megacity為京津冀產業協同發展投資基金的境外投資主體。

21天!為何能如此精準獲得籌碼?答案很簡單:他們是以C輪可轉債轉股方式,晉級而來。

該基金強大背景是其獲得“好東西”的重要因素:先進制造執行事務合伙人為國投創新投資管理有限公司,財政部為最大出資人。

先進制造股權穿透圖(局部)

九號智能還有很牛的突擊入股者——中移創新(中國移動旗下)。該基金的境外投資主體Bumblebee同樣在3月通過可轉債券轉股成為九號智能新股東。

讓人稍感意外的是,本土創投老大——深創投,也沒有缺席科創板的突擊入股“剩宴”。深創投旗下基金紅土絲路和紅土智能,受讓埃夫特員工持股平臺——睿博投資的股份,成功突擊入股埃夫特。

喜歡臨門一腳的還有小米基金。6月份,該基金成功突擊入股被譽為芯片設計產業“藥明康德(90.050, -0.34, -0.38%)”——芯原股份。另外,小米基金還曾在4月10日——科創板公司方邦股份(87.260, -0.28, -0.32%)招股書披露前15天,以5000萬元的總價格受讓方邦股份3.33%股權,躋身方邦股份十大股東之列。

自家員工也喜歡玩突擊入股

既然有機構漏夜趕搭末班車,當然也不乏公司自家員工“近水樓臺先搶月”。

這里面,又出現九號智能的身影。

3月31日,因九號智能部分員工的認股期權加速到期并行權,以及公司額外向員工發行限制性股票,員工持股平臺Hctech III成為公司新股東。股票期權行權價格和限制性股票的對價均為每股1美元。招股書申報稿顯示,Hctech III持股2.32%,但擁有的表決權比例為5.41%。

對比可見,外部機構突擊入股九號智能的價格為每股151.11元等值美元,按照當時的匯率折算為每股約22.5美元。可見,九號智能給自己人的價格真的超級良心了。

天智航的員工突擊入股也很可觀。該公司從新三板終止掛牌后,發生了多次股權變動。今年4月,為激勵員工,剛成立的員工持股平臺——智匯德創以每股15元的價格,從先進制造基金和京津冀基金處受讓460萬股。一經成立,臨門一腳,躋身十大股東榜。目前智匯德創持有公司920萬股,持股比例2.44%,剛好為公司第十大股東。

超牛,這人半年進出套利1000多萬

優秀員工通過持股平臺,在臨門之前獲取一定激勵性股權,在科創板項目中并不罕見,但有些并非是員工或者高管的自然人,憑什么能突擊入股?

據上證報統計,上述80位突擊者有28名是自然人,占比35%。除個別為公司前董事、現任高管外,更多自然人的身份很神秘。

最神奇的一個,輕輕地來,又輕輕地去,揮揮衣袖,半年里在一級市場就套利1千多萬元。

這牛人攫取差價的是震有科技項目。

震有科技招股書申報稿顯示,今年5月16日,一位名叫黃玉玉的自然人,以約1190萬元的價格取得震有科技1.65%的股份。5個月后的10月18日,黃玉玉將所持股份全數轉讓,作價約2462萬元,套利1271萬余元,獲利107%。

黃玉玉何方神圣?招股書申報稿顯示,黃玉玉現任深圳市圖書館職員,這難道真是“書中自有黃金屋”?更多細節還有待深挖。

臨門一腳的價格有多貴?

最高市盈率超過580倍

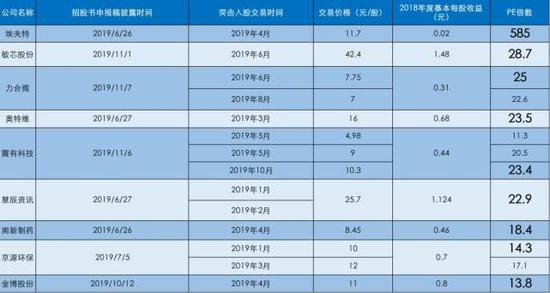

總體而言,突擊入股,往往是求個IPO確定性,賺點制度套利,但臨門一腳的價格往往不菲。上述突擊入股的機構,拿籌碼的價格如何呢?

我們以被突擊入股公司2018年盈利為測算依據(剔除2018年虧損的公司),看看突擊入股機構的入股成本高低:有6家企業突擊入股時對應的2018年市盈率超過20倍。

最驚人的是埃夫特的突擊入股者。其臨門一腳的價格,對應2018年市盈率超過580倍。

埃夫特真有這么值得突擊嗎?

埃夫特6月26日發布的招股書申報稿顯示,報告期內,2018年才扭虧微盈,僅實現凈利潤266萬元,基本每股收益0.02元。其今年4月新增的8位新股東(均為機構投資者),以每股11.7元入股,由此計算,其市盈率高達585倍。

由于埃夫特報告期新設子公司希美埃、埃華路、瑞博思等子公司。報告期內,發行人合并范圍發生了較大的變化。公司在回復首輪問詢時,披露了備考合并報表,數據顯示,2019年上半年,公司又陷入了虧損,虧損約1008萬元。

還有機構突擊入股虧損公司的。而且這些公司估值上漲很快。

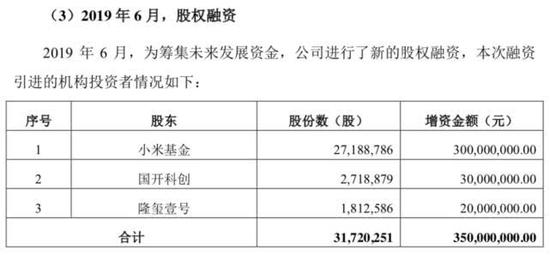

以芯原股份為例:

芯原有限總股本為3.69億股,由此估算,這次浦東新興付出的成本為8.53元/股,公司估值約為31億元。再來看6月的股權融資:

由此計算每股價格為11.03元。此次股權融資后,三家機構持有的股份比例約為7.3%,由此估算此時的估值約為48億元。3個月左右的時間,估值上漲超50%

不便宜的籌碼成本,加上三年的鎖定期,這些都增添了科創板項目突擊入股者未來收益的不確定性。從外人看來,這些突擊者,可能玩的是火中取栗。當然,從知根知底的內部人看,他們也許是在搶籌自家公司未來的高成長性。

最終,勝敗盈虧,還看市場。

《電鰻快報》

熱門

手機版

手機版

相關新聞