2019-12-03 09:40 | 來源:丫丫港股圈 | 作者:俠名 | [要聞] 字號變大| 字號變小

這個消息一度引發(fā)市場恐慌,北大方正旗下另外一只2020年4月份到期的年利率為4.575%的債券,價格已經(jīng)跌為74.5元,到期收益率高達96%。

來源: 丫丫港股圈

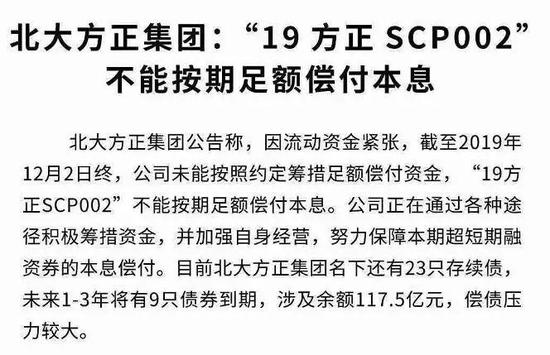

今天,北大方正有限公司由于流動資金緊張,本應(yīng)于12月1日支付本息的“19方正SCP002”仍然未能按期足額償付本息。

這個消息一度引發(fā)市場恐慌,北大方正旗下另外一只2020年4月份到期的年利率為4.575%的債券,價格已經(jīng)跌為74.5元,到期收益率高達96%。

意思就是說,假如你今天買入這只債券,假如明年4月份北大方正順利支付本息,你的年化收益率將達到96%!

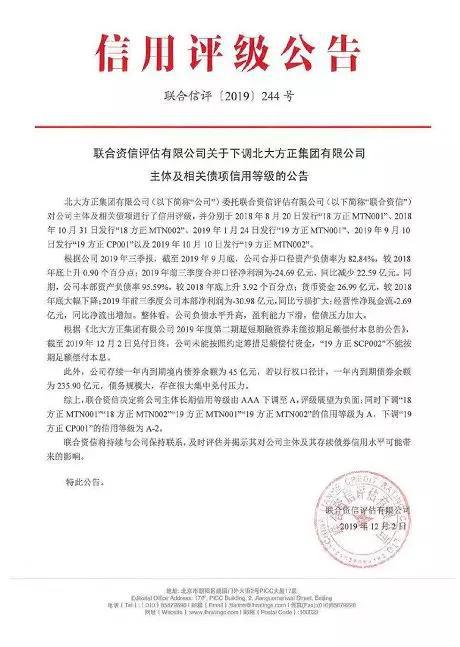

債券市場一般出現(xiàn)這種高收益率,足以說明這只債券的風(fēng)險之高。而在債券違約前一天,北大方正的信用評級居然仍為AAA級。

今年截至11月28日,債券違約數(shù)量已經(jīng)達到166只,涉及債券規(guī)模達到1425億元。如今,校企北大方正也加入到債券違約的大家庭,看來債券市場的剛性兌付問題有希望被打破了。

校企合作

這次事件的主角 -- 北大方正,是一家由北京大學(xué)于1986年投資創(chuàng)辦的集團公司。當(dāng)時北京大學(xué)注資40萬元,任命王選院士為決策人,公司以漢字信息處理與激光照排技術(shù)起家。

當(dāng)時的市面上,制版印刷還只有西文,并沒有中文。相對于西文只需幾時個字母即可完成印刷,中文光是常用字就有五六千個。

而王選院士通過發(fā)明了一系列算法,將筆畫通過參數(shù)表示,成功解決了漢字的計算機存儲和輸出這一個世界性難題。

到1993年,國內(nèi)99%的報社和90%以上的黑白書刊出版社和印刷廠采用了以王選技術(shù)為核心的國產(chǎn)激光照排系統(tǒng),中國傳統(tǒng)出版印刷行業(yè)被徹底改造。

激光照排技術(shù)的成功,也代表了當(dāng)時校企合作模式的時代潮流。

在上個世紀(jì)80年代中期到90年代中期,我國大學(xué)的教育經(jīng)費不足,很難支撐起日常的研究;另外一方面社會上企業(yè)少,學(xué)校的研究很難通過社會上的企業(yè)進行變現(xiàn),對社會產(chǎn)生積極的影響。

于是,當(dāng)時的學(xué)校只能挽起袖子自己干。

除了北大,其他的所有國內(nèi)頂級學(xué)府基本都參與進這場潮流之中。

同為中國最頂級學(xué)府的清華大學(xué),其掌控的“清華系”堪稱高校系資本中的航母。

清華大學(xué)全資擁有的清華控股,旗下運營著四大綜合性集團 -- 同方股份(7.970, -0.05, -0.62%)、紫光集團、啟迪控股、誠志股份(14.060, 0.00, 0.00%),這些集團又控股9家上市公司,比如紫光集團就分別控股紫光股份(26.960, -0.20, -0.74%)、紫光國芯、紫光學(xué)大(32.790, 1.23, 3.90%)等上市公司,啟迪集團控股啟迪古漢(11.260, -0.11, -0.97%)、啟迪桑德。

這些公司涉及技術(shù)與硬件、資本貨物、制藥、媒體等多個行業(yè),上市公司的總市值超過3000億元。

而其他的頂級學(xué)府,如中國科技大學(xué)、復(fù)旦大學(xué)、浙江大學(xué),也培養(yǎng)出了各自的校企科大訊飛(32.600, -0.36, -1.09%)、復(fù)旦復(fù)華(7.970, -0.03, -0.38%)、浙大網(wǎng)新(9.620, -0.17, -1.74%),紛紛登陸資本市場。

頂級學(xué)校有頂級的人才和科研隊伍,通過控股/參股企業(yè)的運作,將實驗室里面的成果應(yīng)用到社會,這種產(chǎn)學(xué)結(jié)合的方式在當(dāng)時算是一種先進的生產(chǎn)模式。

模式弊端

但是,進入21世紀(jì)以來,校企合作的模式好像出現(xiàn)了問題。

在2017年,十八屆中央第十二輪巡視中,14所中管高校里面,13所都被指出有校辦企業(yè)的問題。比如北京大學(xué)被指校辦企業(yè)管理混亂,同濟大學(xué)、浙江大學(xué)等被指校辦企業(yè)廉潔風(fēng)險大。

而且,這些披著名校光環(huán)的校企,沒有成為任何一個領(lǐng)域的龍頭。

事實上,在過去的十幾年,隨著國家逐步的開放,我們的社會資本活躍,各種類型的創(chuàng)業(yè)項目層出不窮,每一個領(lǐng)域都有大量的公司在競爭。

在激烈的競爭下,這些公司都要逼著自己迅速進化,成為最適合環(huán)境的企業(yè),要不然就只能倒閉。因此,某個領(lǐng)域最后的贏家都是自然選擇出來的強者,比如從死人堆里爬出來的美團,如今市值已經(jīng)突破5000億元。

這些企業(yè)無論從管理層素質(zhì)、組織架構(gòu)、薪酬激勵等各個方面,都做得足夠好。

而反觀校企,由于有國家的支持,每年又有大筆的經(jīng)費補貼,沒有生存壓力的他們自然就沒有改革的動力。在過去十多年,校企身上產(chǎn)權(quán)不清晰、人事關(guān)系冗余、科技轉(zhuǎn)化等問題,一個都沒有解決。

用產(chǎn)權(quán)不清晰來舉例,這個問題導(dǎo)致了學(xué)校行政對校辦企業(yè)的多方干預(yù),行政意愿與市場經(jīng)濟運行規(guī)律或有沖突。

在學(xué)校的行政干預(yù)之下,企業(yè)無法針對市場的變化迅速做出決策,更嚴(yán)重的是,學(xué)校干預(yù)過多,非常容易出現(xiàn)權(quán)力尋租的情況,滋生腐敗。

北大方正旗下的方正科技(3.250, -0.03, -0.91%)(維權(quán)),曾經(jīng)就發(fā)生了個人侵吞公司財產(chǎn)的丑聞。

2001年至2004年,時任北大方正董事長魏新、時任執(zhí)行總裁李友、時任副總裁余麗,在北大方正的改制過程中,將北大方正2002年12月31日的凈資產(chǎn)審計值由20.69億元人民幣,降至只有8029萬元人民幣。

然后,這三人利用職務(wù)之便,非法獲取方正科技巨額資金,用于支付他們非法獲取北大方正權(quán)益的轉(zhuǎn)讓款。

也就是用方正自己的錢,幫他們買方正科技。

管理如此混亂,北大方正的業(yè)績自然就好不到哪里去了。過去的五年,北大方正旗下的方正科技的利潤總和是負(fù)數(shù),即五年時間都無法盈利。此外,無論是凈資產(chǎn)收益率還是利潤率,都無法讓投資者滿意。

而在公司經(jīng)營質(zhì)量如此差的情況下,北大方正的管理層還在享受高薪待遇。面對無法償還的債務(wù)時,北大方正一邊堅定表示不會破產(chǎn),一邊又組建債權(quán)人委員會“賴賬”,行為自相矛盾。

這也是很多校企的現(xiàn)狀,由于企業(yè)管理結(jié)構(gòu)不夠合理,導(dǎo)致經(jīng)營效率低下,雖然身披名校的光環(huán),但是事實上占用著國家的資源。

往日的國家重器,竟然變成如今的社會毒瘤。因此,校企改革變得勢在必行。

2018年以來,國務(wù)院辦公廳頒發(fā)了關(guān)于校企改革的42號文,決心清理一些經(jīng)營比較差的校企,而經(jīng)營還可以,但是和高校的研究關(guān)聯(lián)較少的企業(yè),則進行脫鉤處理,讓其自生自滅,符合市場的規(guī)律。

債券違約

在過去很長一段時間,剛性兌付是我國金融行業(yè)的通行規(guī)則。

什么是剛性兌付?簡單來說,就是金融機構(gòu)對投資人承諾保本保收益,出現(xiàn)兌付困難時,金融機構(gòu)要“兜底”、墊付資金。

剛性兌付是金融業(yè)制度扭曲的結(jié)果,目前政府管制過多,導(dǎo)致政府在經(jīng)濟生活中承擔(dān)著無限的責(zé)任。

在剛性支付的潛規(guī)則下,所有人都在談投資和杠桿,至于什么樣的活動能夠得到10%以上的回報,甚至20%的回報,投資者心里都很清楚。但是,擊鼓傳花只要這個棒不跌在自己手里,我就繼續(xù)玩下去,跌在我的手里,我就去找政府”。

從2015年開始,央行開始發(fā)話要打破剛性兌付,需要投資者自己去承擔(dān)投資虧損的風(fēng)險,讓資產(chǎn)管理市場化。于是,近幾年,債券違約數(shù)逐年增加。

進入2019年,截止前11個月已經(jīng)有156只債券出現(xiàn)違約,涉及違約金額合計1213.51億元。這個數(shù)據(jù)已經(jīng)超過了2018年的債券違約總和,2018年違約債券共計125只,違約金額1209.61億元。

根據(jù)違約主體的性質(zhì)來看,發(fā)生違約的主要是民企,中央國企的只有中信國安(3.340, -0.04, -1.18%)和被投資者成為“偽國企”的華陽經(jīng)貿(mào),地方國企有三家,分別為青海鹽湖股份、天津浩通物產(chǎn)和沈陽機床。

而現(xiàn)在,校企也開始進入到違約的浪潮中。

近日,清華大學(xué)控股的紫光集團、北京大學(xué)控股的北大方正,美元債價格出現(xiàn)暴跌,創(chuàng)歷史新低。

其中,紫光集團旗下2023年到期的美元債(彭博代碼:AQ864586corp)收益率10月31日大幅上行216BP,10月以來累計增幅335BP;北大方正旗下2023年到期的美元債(彭博代碼:AQ849207corp)于10月28日以來收益率連續(xù)上行577BP,10月以來累計增幅1068BP,紫光集團和北大方正其他存續(xù)美元債也出現(xiàn)暴跌。

縱觀紫光集團和北大方正,剔除名校的光環(huán)之后,其業(yè)務(wù)能力并不強,同時還十分依賴債務(wù)。

紫光集團主要從事IT、電子元器件及相關(guān)設(shè)備制造和服務(wù),其利潤受補助的影響程度大,剔除補助后公司自身經(jīng)營效率一般,公司歸母凈利潤連續(xù)2年虧損。2018年紫光集團利潤總額10.11億元,但各類補助規(guī)模為24.34億元。

北大方正的業(yè)務(wù)覆蓋信息技術(shù)、醫(yī)療醫(yī)藥、金融證券、大宗商品貿(mào)易、產(chǎn)業(yè)地產(chǎn)等多個板塊,其業(yè)務(wù)較為分散、缺少亮點,公司歸母凈利潤已經(jīng)連續(xù)3年虧損。公司募集說明書稱信息技術(shù)產(chǎn)業(yè)和醫(yī)療醫(yī)藥產(chǎn)業(yè)是其核心業(yè)務(wù)板塊和主要發(fā)展方向,但兩板塊盈利能力較弱,2018年兩板塊合計收入占比僅21.50%。2018年收入貢獻最大的板塊是大宗商品貿(mào)易,收入682.31億元,占比51.20%;而毛利潤貢獻最大的板塊是產(chǎn)業(yè)地產(chǎn)板塊,占比46.37%,其次是金融證券板塊,毛利潤占比32.85%。

從現(xiàn)金流角度來看,紫光集團和北大方正的資金均高度依賴債務(wù)滾動。當(dāng)前短期剛性債務(wù)均超過500億人民幣,倘若拿走校企帶來的信仰加成,則再融資的不確定性很容易導(dǎo)致公司陷入流動性危機。

可見,這些校企在經(jīng)營上并無特點。假如它們不調(diào)整自身的問題,而是不斷的依賴政府的兜底,完全是浪費國家的資源。

這次北大方正的19方正SCP002債券逾期,可以看作是國家釋放的信號。

結(jié)論

北大方正在債券逾期之后,信用評級從AAA級被下調(diào)至A級,評級展望為負(fù)面,投資者之前假如依據(jù)信用評級而買入這只債券,相信會被坑得吐血。

但是和這些損失相比,讓市場規(guī)范化的意義無疑更大。

2019年,教育部公布了高校的財務(wù)預(yù)算,總計4229.72億元,位列第一的清華大學(xué)預(yù)算為297.21億元,預(yù)算超過百億的高校在今年突破8所。

這些錢,假如花在教育上,無論多少都不為過,但是假如中間被別有用心的人用來辦企業(yè),最后還要政府兜底,那么對于國家資源無疑是嚴(yán)重的浪費。

所以,長遠(yuǎn)來看,打破剛性兌付是一件好事,經(jīng)營失敗的企業(yè)就應(yīng)該走破產(chǎn)程序,釋放資源;債券的投資者投資失敗,就應(yīng)該承擔(dān)相應(yīng)的風(fēng)險。

而高校也應(yīng)該回歸到辦學(xué)的本質(zhì)上,每年國家撥給的財政預(yù)算不是讓你開辦企業(yè)的。

責(zé)任編輯:王帥

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞