2019-11-12 10:28 | 來源:券商中國 | 作者:俠名 | [科創板] 字號變大| 字號變小

此前,因在天準科技發行中存在“棄購”行為,銀河證券自營賬戶曾被中證協列入列入首發股票配售對象限制名單六個月。此后,更有多家私募被中證協拉入“小黑屋”。

券商中國

從花團錦簇到回歸理性,回顧科創板“百日”,一夜暴富者有之,遭遇處罰者有之。

此前,因在天準科技發行中存在“棄購”行為,銀河證券自營賬戶曾被中證協列入列入首發股票配售對象限制名單六個月。此后,更有多家私募被中證協拉入“小黑屋”。

日前,中證協發布第5號首發股票配售對象限制名單公告,將“正基石投資一號基金”列入限制名單,時間為6個月。就限制理由來看,主要是“在科創板‘海爾生物’新股發行項目網下申購過程中存在違反相關規定”。

就近期情況來看,機構投資者棄購新股疊加科創板新股破發,這不禁令市場遐想:科創板打新還能賺錢嗎?對此,有公募基金經理介紹,近期新股漲幅不高與短期內新股發行密集帶來資金分流及基本面影響有關。更有券商建議,申購新股時應從“搶著打新”變為“挑著打新”,挑適宜個股進行申購。

私募“棄購”被限制打新

在科創板首次出現新股破發之際,又有機構投資者因棄購新股而被“關禁閉”,這是否只是一起巧合?

日前,中證協發布第5號首發股票配售對象限制名單公告,將在科創板“海爾生物”新股發行項目網下申購過程中存在違反相關規定的股票配售對象“望正基石投資一號基金”列入限制名單,時間為6個月。

中基協信息顯示,“望正基石投資一號基金”成立于2015年4月,基金管理人為深圳望正資產管理有限公司,托管人為國泰君安。而就望正資產來說,其系景順長城明星基金經理王鵬輝的“創業起點”,也是業內“公募奔私”較為成功的案例之一。

據望正資產官網介紹,望正資產于2014年8月在深圳前海注冊成立,注冊資本1000萬。元公司致力于構建一個完整的治理體系,融合全市場各類頂尖金融人才,搭建一個具有私募市場化機制和完整公募管理功能的資產管理平臺。

而對于此次被“關禁閉”,雖然中證協并未披露具體違規情況,但根據“海爾生物”的申購發行情況來看,此次的“鍋”仍是從棄購新股而來。

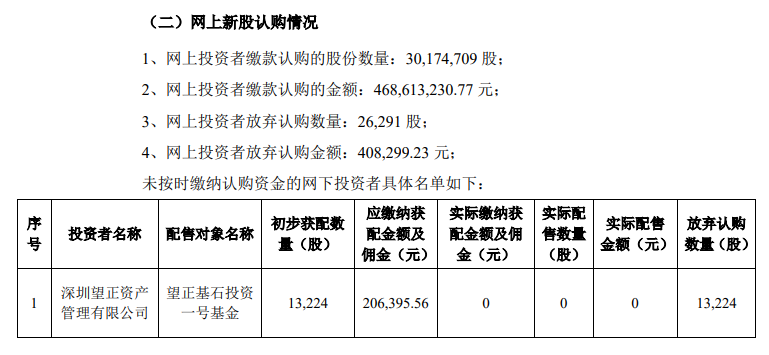

10月22日,海爾生物公布發行結果。在回撥機制啟動后,海爾生物網下最終發行數量為4589.62萬股,占扣除最終戰略配售數量后發行總量的60.31%;網上最終發行數量為3020.10萬股,占扣除最終戰略配售數量后發行總量的39.69%。

在網上新股認購情況中,海爾生物公布未按時繳納認購資金的網下投資者名單,僅有“望正基石投資一號基金”一只產品在列。具體而言,基石一號初步獲配數量為13224股,應繳納獲配金額及傭金20.64萬元。對此,基石一號全部放棄認購。

而在此前海爾生物發行公告中,基石一號的報價為15.56元/股,略高出海爾生物的最終發行價格15.53元/股。事實上,望正資產旗下共有5只私募基金參與此次報價,其中“望正精英鵬輝3號私募證券投資基金”被高價剔除,其余4只均報價成功并獲配。

11月8日收盤,海爾生物以26.67元/股報收,與發行價格相比每股浮盈仍有11.14元。

科創板違規連續“拉黑”

就今年中證協陸續公布的限制名單來看,科創板已成為機構投資者被“拉黑”的重要領域。

今年7月,銀河證券自營賬戶因在有效報價“天準科技”后未按照指定時間進行網下申購,致使交易失敗,成為中證協2019年首個限制名單的唯一“客戶”。彼時,市場對銀河證券自營部門曾有“有錢不賺”、“看空科創板”等猜測甚至過度解讀。

而在此之后,類似情形一再發生:

9月6日,因在“安博通”發行項目網下申購過程中違規,北京睿策投資管理有限公司旗下的“賽智穩健私募基金”、“賽智穩健三期私募基金”同樣被列入限制名單。根據安博通披露的發行結果,兩只基金棄購數量均為2162股,應繳款總額為12.36萬股。

10月15日,又有私募賬戶被“拉黑”。“寧聚量化多策略證券投資基金”因在晶豐明源新股發行項目網下申購過程中存在違規,被限制打新半年。該基金放棄認購數量為2395股,應繳款總額為13.64萬元。

目前,中證協共發布5次限制名單公告,加之此次因“海爾生物”違規的“基石一號”,5次限制公告的起因中有4次均涉及科創板“棄購”。

根據監管規定,網下投資者“獲配后未按時足額繳付認購資金及經紀傭金”的行為,將導致被列入限制名單六個月,情況嚴重的將長達十二個月。被列入限制名單期間,配售對象不得參與科創板及主板、中小板、創業板首發股票網下詢價。也就是說,違規行為將導致告別期間所有打新收益。

《科創板首次公開發行股票網下投資者管理細則》第十五條:

網下投資者及相關工作人員在參與科創板首發股票網下詢價時,不得存在下列行為:

(一)使用他人賬戶報價;

(二)同一配售對象使用多個賬戶報價;

(三)投資者之間協商報價;

(四)與發行人或承銷商串通報價;

(五)委托他人報價;

(六)利用內幕信息、未公開信息報價;

(七)無真實申購意圖進行人情報價;

(八)故意壓低或抬高價格;

(九)沒有嚴格履行報價評估和決策程序、未能審慎報價;

(十)無定價依據、未在充分研究的基礎上理性報價;

(十一)未合理確定擬申購數量,擬申購金額超過配售對象總資產或資金規模;

(十二)接受發行人、主承銷商以及其他利益相關方提供的財務資助、補償、回扣等;

(十三)其他不獨立、不客觀、不誠信、不廉潔的情形。

《科創板首次公開發行股票網下投資者管理細則》第十六條:

網下投資者參與科創板首發股票網下報價后,不得存在下列行為:

(一)提供有效報價但未參與申購或未足額申購;

(二)獲配后未按時足額繳付認購資金及經紀傭金;

(三)網上網下同時申購;

(四)獲配后未恪守限售期等相關承諾;

(五)其他影響發行秩序的情形。

科創板打新“不吃香”?

在此前數次科創板新股“棄購”事件中,公開表態的機構方大多“甩鍋”交易員,稱系交易失誤所致。不過,在近期科創板新股股價走低、部分新股甚至出現破發的背景下,棄購新股不禁令市場有所遐想。

就最近情況來看,11月5日、6日、7日,各有1只科創板新股網上發行。其中,5日發行的聯瑞新材網上發行有效申購數量為342.20萬,6日發行的三達膜為336.55萬,7日的金山辦公為329.96萬,數量呈逐步下降之勢。

而在11月6日,昊海生科在上市6個交易日后出現破發,緊隨其后的是剛剛上市兩日的久日新材。11月7日,容百科技以25.60元低開,成為第三只破發的科創板股票。在打新數量下降、科創板新股破發之下,科創板打新真的“不吃香”了嗎?

對此,一家公募基金經理向券商中國記者表示,新股漲幅不高僅為近期的部分新股,部分原因是短期內新股發行密集帶來的資金分流,另一方面也與新股基本面質量差別較大有關。

由于企業需要披露三季報,十一前出現了新股發行的真空期。十一后的兩周內,共有17只科創板股票招股,10月的發行數量可看做是兩個月一共的發行規模。短期新股發行密集帶來的資金分流,是近期部分新股上市后漲幅不高的主要原因。

另外,新股漲幅與基本面密切相關,估值優勢一般的個股未能受到市場的認可,而申聯生物、賽諾醫療等基本面良好、科技創新屬性較強的股票,依然能引來投資者的青睞。這正是市場逐步回歸理性、市場資源配置功能的體現。

長期來看,打新收益與發行規模和發行數量密切相關:2016-2017年是新股發行較為密集的時期,新股收益也較高;2018年新股發行節奏變慢,發行數量及融資規模雙雙下降,打新收益也下降。2019年IPO重啟,加上科創板紅利,打新收益大幅增長。

從制度上來看,科創板的新股向網下投資者配售的比例高達60%-70%,遠高于傳統新股的10%,這個制度紅利決定了參與科創板打新的收益是有制度保證的。該基金經理表示,盡管近期出現了發行密集、上市溢價率不高的部分新股,但從一年左右的階段來看,如果對應一只2億左右的公募基金,合理的新股收益預期應該落在8%-15%之間。

海通證券則在其官微中撰文指出,A股IPO發行常態化后,新股自身具有的稀缺性正在逐漸降低,且A股更逐步回歸理性。隨著我國資本市場的開放,外資已成為市場的重要參與者,其特點是更看重業績優秀的龍頭企業,這種更加成熟穩健的價值投資理念正在對國內投資者帶來影響,雖然目前依然有大量短期游資在爆炒新股和各種概念,但實際上這種現象只是少數資金行為。

對此,海通證券建議,申購新股時也需要斟酌基本面,而不是“無腦申購”,要轉變思路,從“搶著打新”變為“挑著打新”,從公司的基本面、估值等多方面入手,挑適宜的股進行申購。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

《電鰻快報》

熱門

手機版

手機版

相關新聞