2019-11-01 09:59 | 來源:中國經濟網 | 作者:俠名 | [科創板] 字號變大| 字號變小

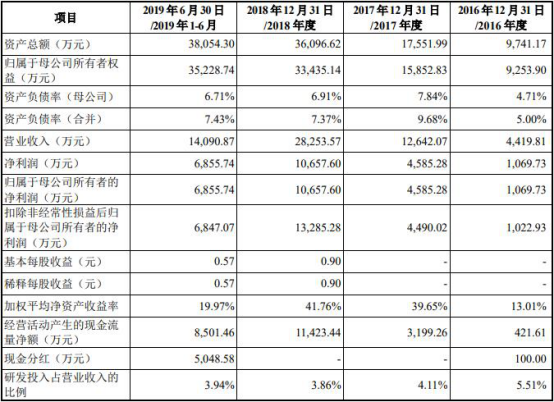

報告期各期末,神工股份應收賬款凈額分別為840.42萬元、1905.22萬元、3318.76萬元和2062.90萬元,占流動資產的比例分別為12.16%、16.42%、17.84%和11.19%,應收賬款占營業收入的比例分別為19.01%、15.07%、11.75%、14.64%。

中國經濟網編者按:

11月6日,錦州神工半導體股份有限公司(以下簡稱“神工股份”)的首發申請將上會。神工股份擬在上交所科創板發行股票數量不超過4000萬股(不含行使超額配售選擇權發行的股份數量),且不低于本次發行后總股本的25%(以中國證監會同意注冊后的數量為準),擬募集資金11.02億元,用于8英寸半導體級硅單晶拋光片生產建設項目、研發中心建設項目。神工股份本次發行的保薦機構是國泰君安證券。

神工股份無控股股東、無實際控制人。矽康及其一致行動人、更多亮、北京創投基金分別持有公司33.04%、30.84%、29.28%的股份,三者為神工股份的前三大股東。神工股份無控股股東、無實際控制人的問題遭到了上交所的關注,在問詢函中,要求神工股份說明在公司無實際控制人情況下,神工股份日常經營活動中重大決策的分工安排、主要機制以及出現重大分歧時的解決機制等問題。

招股書顯示,2016年、2017年、2018年、2019年1-6月,神工股份的營業收入分別為4419.81萬元、1.26億元、2.83億元和1.41億元;銷售商品、提供勞務收到的現金分別為4002.64萬元、1.16億元、2.71億元、1.53億元。

2016年、2017年、2018年、2019年1-6月,神工股份歸屬于母公司所有者的凈利潤分別為1069.73萬元、4585.28萬元、1.07億元、6855.74萬元;經營活動產生的現金流量凈額分別為421.61萬元、3199.26萬元、1.14億元、8501.46萬元。

報告期內,神工股份出口日本、韓國和美國的合計業務收入分別為4333.45萬元、1.26億元、2.82億元和1.41億元,占主營業務收入的比例分別為98.05%、100.00%、99.64%和99.90%。今年上半年,日韓業務收入占營收的99.90%。神工股份對前五大客戶的銷售收入合計占營業收入的比例分別為95.51%、96.14%、88.78%和97.85%,客戶集中度較高。

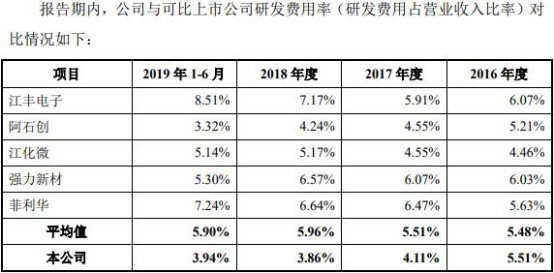

神工股份的研發投入占比落后于可比上市公司。報告期各期,神工股份研發費用分別為243.56萬元、519.14萬元、1090.89萬元和555.23萬元,占營業收入的比例分別為5.51%、4.11%、3.86%和3.94%。可比上市公司研發費用率平均值分別為5.48%、5.51%、5.96%、5.90%。2017年至2019年1-6月,神工股份的研發費用率不及可比上市公司。

經中國經濟網記者計算,2016年至2018年,神工股份的研發費用累計僅1853.59萬元。

上交所在問詢函中提出,公司研發投入是否反映公司技術先進性,公司是否符合科創板定位的質疑。神工股份在回復中表示,公司所在半導體級單晶硅材料屬于國家重點支持的行業,具有較高的技術壁壘、市場避雷和資金壁壘,是半導體材料國產化背景下國家需要重點發展的行業,公司符合科創板定位。

據界面報道,神工股份對應的研發人員的平均工資也很低。2018年,神工股份研發人員薪酬合計180.3萬元,其中,核心技術人員山田憲治的年度稅前薪酬為133.12萬元,秦朗的年度稅前薪酬為7.49萬元。除掉兩位核心技術人員薪酬為140.61萬元,余下的13位研發人員2018年的薪酬一共僅為39.69萬元,平均年薪僅3.05萬元。

報告期各期末,神工股份應收賬款凈額分別為840.42萬元、1905.22萬元、3318.76萬元和2062.90萬元,占流動資產的比例分別為12.16%、16.42%、17.84%和11.19%,應收賬款占營業收入的比例分別為19.01%、15.07%、11.75%、14.64%。

2016年度、2017年度、2018年度和2019年1-6月,公司主營業務毛利率分別為43.73%、55.10%、63.77%和67.25%,逐年增長。報告期內,與可比上市公司毛利率平均值分別為40.46%、38.13%、33.53%、33.53%,神工股份銷售毛利率大幅高于可比上市公司的毛利率水平。

中國經濟網記者就相關問題向神工股份發去采訪函,截止發稿,未獲回復。

半導體材料生產商沖關科創板 無控股股東、實控人 董事長有日本永久居留權

神工股份的主營業務為集成電路刻蝕用單晶硅材料的研發、生產和銷售。公司核心產品為大尺寸高純度集成電路刻蝕用單晶硅材料,目前主要向集成電路刻蝕用硅電極制造商銷售,經機械加工制成集成電路刻蝕用硅電極,集成電路刻蝕用硅電極是晶圓制造刻蝕環節所必需的核心耗材。公司產品為制造集成電路刻蝕用硅電極的核心原材料。

神工股份無控股股東、無實際控制人。公司股東矽康、晶勵投資、旭捷投資及潘連勝、袁欣已簽署一致行動協議,約定在行使公司股東大會召集權、提案權、投票權等事項上采取一致行動。截至本招股說明書簽署日,除上述一致行動協議外,公司未收到股東關于存在其他一致行動關系的聲明或協議。如合并計算一致行動人持有的公司股份,本次發行前矽康及其一致行動人、更多亮、北京創投基金分別持有公司33.04%、30.84%、29.28%的股份,持股比例接近。

神工股份的董事長為潘連勝。潘連勝,1964年5月出生,中國國籍,具有日本永久居留權,北京航空學院飛機設計專業工學學士,哈爾濱工業大學金屬材料專業工學碩士,日本早稻田大學材料科學專業工學博士;1988年至1993年任航天部第三研究院設計工程師,1993年至1994年獲航天部公派赴日本東京三和工機株式會社任設計工程師,1994年至1998年在日本早稻田大學就讀,1998年至2007年歷任日本東芝陶瓷株式會社研究員、銷售經理,2007年至2008年任科跋凌材料公司(Covalent Materials Corporation)銷售經理,2008年至2013年任科跋凌(上海)貿易有限公司第一分公司總經理;2013年7月創立神工有限,任副董事長、總經理;自2015年起任神工有限董事長、總經理,2018年9月至今任公司董事長、總經理。

神工股份擬在上交所科創板發行股票數量不超過4000萬股(不含行使超額配售選擇權發行的股份數量),且不低于本次發行后總股本的25%(以中國證監會同意注冊后的數量為準),擬募集資金11.02億元,其中8.69億元用于8英寸半導體級硅單晶拋光片生產建設項目、2.33億元研發中心建設項目。神工股份本次發行的保薦機構是國泰君安證券。

招股書顯示,神工股份本次發行上市申請選擇《上市規則》第2.1.2條第一款第(一)項規定的標準,即預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元。

近三年業績快速增長

招股書顯示,2016年、2017年、2018年、2019年1-6月,神工股份的營業收入分別為4419.81萬元、1.26億元、2.83億元和1.41億元;銷售商品、提供勞務收到的現金分別為4002.64萬元、1.16億元、2.71億元、1.53億元。

2016年、2017年、2018年、2019年1-6月,神工股份歸屬于母公司所有者的凈利潤分別為1069.73萬元、4585.28萬元、1.07億元、6855.74萬元;經營活動產生的現金流量凈額分別為421.61萬元、3199.26萬元、1.14億元、8501.46萬元。

日韓收入占營收99.9% 客戶集中度高

報告期內,神工股份出口日本、韓國和美國的合計業務收入分別為4333.45萬元、1.26億元、2.82億元和1.41億元,占主營業務收入的比例分別為98.05%、100.00%、99.64%和99.90%。

神工股份的主要客戶包括三菱材料、SK化學等境外企業,主要分布在日本、韓國和美國等國家和地區。2016年度、2017年度、2018年度和2019年1-6月,神工股份對前五大客戶的銷售收入合計占營業收入的比例分別為95.51%、96.14%、88.78%和97.85%,客戶集中度較高。

研發投入占比不及可比上市公司

報告期各期,神工股份銷售費用金額分別為90.96萬元、150.07萬元、289.29萬元和109.54萬元,占營業收入的比例分別為2.06%、1.19%、1.02%和0.78%。

神工股份近三年半的研發費用合計僅2408.82萬元,且研發費用占營業收入的比例有所下降。報告期各期,神工股份研發費用分別為243.56萬元、519.14萬元、1090.89萬元和555.23萬元,占營業收入的比例分別為5.51%、4.11%、3.86%和3.94%。

報告各期,可比上市公司研發費用率平均值分別為5.48%、5.51%、5.96%、5.90%。2017年至2019年1-6月,神工股份的研發費用率均不及可比上市公司。

神工股份在招股書中表示,2016年,公司研發費用率與可比上市公司相比無較大差異。2017年和2018年,公司營業收入快速增長,營業收入的增長幅度快于研發費用的增長幅度,導

致研發費用率有所下降。2019年1-6月,公司研發費用率為3.94%,較2018年度小幅增加。

研發人員僅18人 去年年均收入僅3萬元

2016年、2017年、2018年、2019年1-6月,神工股份研發人員薪酬分別為38.19萬元、60.90萬元、180.30萬元、69.75萬元,研發人員薪酬占研發費用的比例分別為15.68%、11.73%、16.53%和12.56%。

截至2019年6月末,神工股份研發人員為18人,占公司總人數比例為12.59%。截至2018年12月31日,神工股份研發人員為15人。占公司總人數比例為11.19%,其中核心技術人員為潘連勝、山田憲治、秦朗。

據界面報道,神工股份對應的研發人員的平均工資也很低。招股書顯示,在2018年神工股份研發人員薪酬合計180.3萬元,其中,核心技術人員山田憲治的年度稅前薪酬為133.12萬元,秦朗的年度稅前薪酬為7.49萬元。除掉兩位核心技術人員薪酬為140.61萬元,余下的13位研發人員2018年的薪酬一共僅為39.69萬元,平均年薪僅3.05萬元。

應收賬款和存貨均大幅增長

報告期各期末,神工股份應收賬款凈額分別為840.42萬元、1905.22萬元、3318.76萬元和2062.90萬元,占流動資產的比例分別為12.16%、16.42%、17.84%和11.19%,應收賬款占營業收入的比例分別為19.01%、15.07%、11.75%、14.64%。

報告期內,神工股份的應收賬款周轉率分別為7.35、9.21、10.82、5.24;可比上市公司應收賬款周轉率分別為4.83、4.69、4.57、2.51。神工股份表示,由于公司對客戶的議價能力較強,給予客戶的賬期較短,公司應收賬款周轉率高于可比上市公司均值。

報告期各期末,神工股份存貨金額分別為842.68萬元、1660.16萬元、4933.97萬元和5997.77萬元,占流動資產的比例分別為12.19%、14.31%、26.52%和32.55%。

報告期各期,神州股份存貨周轉率分別為3.48、4.53、3.10和0.84,可比上市公司存貨周轉率平均值分別為6.00、5.52、4.49和2.07。神州股份存貨周轉率均不及可比上市公司平均值。

主營業務毛利率逐年增長

2016年度、2017年度、2018年度和2019年1-6月,公司主營業務毛利率分別為43.73%、55.10%、63.77%和67.25%,報告期內逐年增長。報告期內,與可比上市公司毛利率平均值分別為40.46%、38.13%、33.53%、33.53%,神工股份銷售毛利率高于可比上市公司的毛利率水平。

神工股份在招股書中稱,半導體材料行業屬于高技術含量產業,其高產品附加值的特點使得行業毛利率水平整體較高。半導體材料制造行業內企業在產品類型、產品功能、市場競爭程度、終端產品價格等方面存在差異,導致不同企業間毛利率存在一定差異。公司由于生產工藝水平較高,單位成本較低,產品毛利率在半導體材料制造行業內處于相對較高水平。

子公司福建精工曾因所得稅未按期申報遭罰

招股書披露,神工股份子公司福建精工2018年第一季度企業所得稅未按期申報,逾期20天,被國家稅務總局南安市稅務局處以罰款100元(泉南國稅簡罰[2018]718號)。福建精工已及時糾正上述違法行為并繳納罰款。根據國家稅務總局南安市稅務局出具的《涉稅信息查詢結果告知書》,上述稅務違法違規行為的處罰不屬于重大稅務行政處罰。

神工股份稱,上述事項發生后,公司管理層高度重視,已采取措施完善內部控制,加強風險管理工作,明確相關責任,對相關責任人進行了問責,要求各級子公司及各部門負責人嚴肅對待公司經營管理過程中的合規問題,按照法律法規和公司相關管理制度的規定加強對子公司的管理和監督,確保合法合規經營,不再發生類似情況,并進一步做好信息報告工作。

責任編輯:陳悠然 SF104

《電鰻快報》

熱門

手機版

手機版

相關新聞