2019-09-29 08:52 | 來源:野馬財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

據上交所科創板上市委2019年第25次審議會議結果,不同意泰坦科技的首發申請。

原標題:這家“偽科創”公司,被上交所揭開面紗

來源 | 首席科創官 作者 | 劉絲雨

繼國科環宇之后,又一家科創板公司上會被否。

據上交所科創板上市委2019年第25次審議會議結果,不同意泰坦科技的首發申請。

歷經了五個月、四輪問詢的泰坦科技迎來了被終止的命運。

曾經以“科技服務第一股”光環掛牌新三板的泰坦科技,如今卻成了第一家因為“科技含金量不足”而被否的原新三板公司。

科技公司還是貿易公司?

被上交所紅牌罰下,主要是因為泰坦科技的“偽科創”屬性。

招股說明書顯示,泰坦科技的產品和服務主要由兩部分組成,即主品牌產品+技術集成第三方品牌,目前已逐步構建了囊括科研試劑、儀器耗材、實驗室建設與智能設備、科研信息化、特種化學品及相關專業技術集成于一體的服務模式。

而對于這個“專業技術集成”,上交所尤為關注。上交所在否決決定中表示,泰坦科技并未清晰解釋“專業技術集成”和人們通常理解的“技術集成”的區別。

通常理解的“技術集成”往往可以實現單個技術實現不了的技術需求目的,從而在技術上有所突破;而上交所認為泰坦科技的“專業技術集成”更傾向于“一站式網絡銷售”,在技術上并無突破,理由如下。

泰坦科技主營業務收入中超過93%來自于科研試劑和科研儀器及耗材的產品銷售,其中,報告期內該部分銷售收入中超過50%以上為直接采購第三方品牌產品后直接對外銷售。

而對于小部分自主品牌產品,泰坦科技全部采用OEM(Original Equipment Manufacturer)即貼牌生產方式生產。針對OEM生產環節,發行人目前僅有兩人負責OEM廠商現場的工藝指導與品質管控,部分產品由發行人提供原材料后委托OEM廠商進行分裝加工,部分產品通過直接采購OEM廠商成品貼牌后對外銷售。

上交所認為泰坦科技未充分說明“專業技術集成”在經營成果中的體現。

除了科技成色疑問頗多之外,泰坦科技對于主要依靠核心技術開展經營的情況描述也閃爍其詞。

核心技術疑點重重

在招股說明書中,泰坦科技認為自身由于產品種類繁多,核心技術并不對應單一具體產品,更多的體現在為客戶提供針對性強的技術集成產品和服務方面。而技術集成服務類核心技術,主要包括用戶數據采集及分析技術、化合物信息處理技術、智能倉儲物流技術。

上交所指出,與一般互聯網企業和物流企業相比,泰坦科技在網絡建設與平臺開發、相關平臺提供產品種類、數量、平臺的瀏覽量情況以及倉儲物流配送方式方面并不具有明顯的競爭優勢。

而在營收描述方面,泰坦科技似乎有些“借花獻佛”的嫌疑。

上交所注意到,2016-2018年,泰坦科技“核心技術相關的產品和服務收入”分別為2.4億元、4.0億元和5.9億元,其中,特種化學品(含自主品牌和第三方品牌)的銷售收入金額為1.5億元、2.7億元和3.9億元,占比在60%以上。上交所指出泰坦科技未能充分披露將第三方品牌產品中“銷售給生產商的特種化學品”收入作為“與核心技術相關的產品和服務收入”的原因及合理性。

此外,作為主要核心技術產品的特種化學品(含自主品牌和第三方品牌)在報告期內的毛利率分別為10.72%、13.09%和11.74%,大幅低于發行人主營業務整體毛利率。

首席科創官發現,泰坦科技的綜合毛利率也與賽默飛、德國默克、丹納赫等可比公司存在較大差距。2016-2018年,泰坦科技的綜合毛利率分別為23.71%、22.19%和21.59%,較同行業可比公司平均值低約33個百分點。

值得注意的是,泰坦科技并未提及國內同行業公司的情況,如阿拉丁(835124.OC),安譜實驗(832021.OC)。

上交所在否決決定中表示,泰坦科技未以具體技術參數、研發數據等形式說明核心技術的主要內容,也未披露公司在境內外同行業發展水平中所處位置。上交所對其核心技術的創新性、先進性提出了疑問。

“對賭”迷霧

首席科創官則注意到了泰坦科技值得關注的另一個方面,其資本運作過程中,存在著大量的對賭協議。

公司第一次問詢函回復公告顯示,自2010年1月第一次增資至今,泰坦科技共計進行了四次對賭,既有以盈利能力為條件的對賭,也有以上市為條件的對賭。

根據泰坦科技的回復,在申請科創板IPO之前,這些對賭已經全部結束或清理。不過,首席科創官卻注意到了一個奇怪的地方。

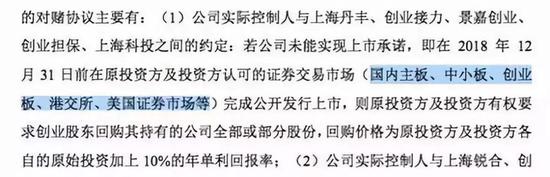

根據第一次問詢回復,2015年6月至8月,泰坦科技與上海銳合、創業泰禮、俞以明、王春燕、喬建華、任魯海、上海創豐、上海雄華、溫州東楷、新余誠鼎匯等投資方及股權受讓方簽署協議,約定公司如果不能于2019年12月31日前在國內主板、中小企業板或創業板上市,或者不能于2016年6月30日前在“新三板”上市,則泰坦科技創始股東需要回購股份,且支付單年10%以上的回報利率。

泰坦股份稱,公司于2015年12月成功掛牌新三板,因此該項對賭已經實現。

然而,在泰坦科技掛牌新三板的招股書明書中,“正在履行的對賭協議”欄目顯示,創始股東與上海丹豐等投資方簽訂的上市對沖,并不包含“掛牌新三板”這一選項。

上圖截自泰坦科技2015年12月新三板招股書

時隔四年,兩份文件表述為何出現差異?這背后又是否有更深層次的原因?

此次泰坦科技被否,再一次印證了科創板對于公司科技屬性的要求。

設立科創板的目的之一是提升服務科技創新企業能力,重點支持新一代信息技術、高端裝備、新材料、新能源、節能環保以及生物醫藥等6大行業。

泰坦科技的折戟,無疑給已經或是準備闖關科創板的“偽科創企業”起到了警示作用。對此您怎么看?歡迎在評論區留言。返回搜狐,查看更多

《電鰻快報》

熱門

手機版

手機版

相關新聞