2019-08-14 10:10 | 來源:中國經(jīng)濟(jì)網(wǎng) | 作者:俠名 | [上市公司] 字號變大| 字號變小

宇瞳光學(xué)是專業(yè)從事光學(xué)鏡頭等相關(guān)產(chǎn)品設(shè)計(jì)、研發(fā)、生產(chǎn)和銷售的高新技術(shù)企業(yè),產(chǎn)品主要應(yīng)用于安防監(jiān)控設(shè)備、車載攝像頭、機(jī)器視覺等高精密光學(xué)系統(tǒng)。

???????

?

?原標(biāo)題:宇瞳光學(xué)技術(shù)與毛利率雙落后 上下游“一家親”財(cái)務(wù)真嗎

????????中國經(jīng)濟(jì)網(wǎng)編者按:8月15日,東莞市宇瞳光學(xué)科技股份有限公司(以下簡稱“宇瞳光學(xué)”)首發(fā)申請上會,保薦機(jī)構(gòu)為東興證券。宇瞳光學(xué)擬于深交所創(chuàng)業(yè)板上市,計(jì)劃發(fā)行2858萬股,募集資金5.44億元,分別用于光學(xué)鏡頭擴(kuò)產(chǎn)建設(shè)項(xiàng)目、新建精密光學(xué)模具制造中心項(xiàng)目、研發(fā)中心建設(shè)項(xiàng)目。

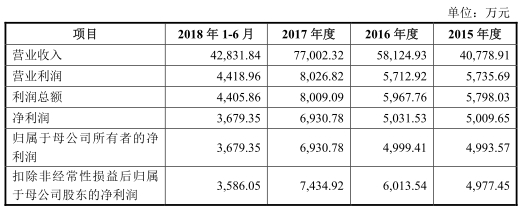

????????2015年至2018年1-6月,宇瞳光學(xué)實(shí)現(xiàn)營業(yè)收入分別為4.08億元、5.81億元、7.70億元、4.28億元,實(shí)現(xiàn)歸屬于母公司所有者的凈利潤分別為4993.57萬元、4999.41萬元、6930.78萬元、3679.35萬元,實(shí)現(xiàn)經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為3763.68萬元、2790.71萬元、1.21億元、225.65萬元。

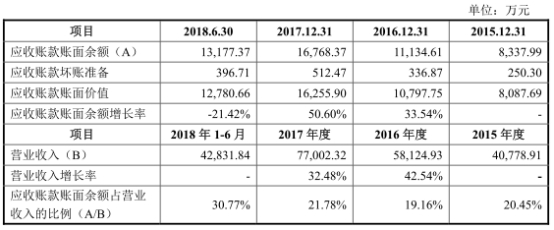

????????報(bào)告期內(nèi),宇瞳光學(xué)應(yīng)收票據(jù)及應(yīng)收賬款合計(jì)8329.68萬元、1.67億元、2.00億元、2.27億元,占流動資產(chǎn)的比例分別為38.18%、46.19%、41.12%、36.79%。

????????報(bào)告期內(nèi),宇瞳光學(xué)公司存貨賬面余額分別為1.15億元、1.43億元、2.37億元和3.18億元。公司存貨周轉(zhuǎn)率分別為3.31、3.47、3.15、1.20,低于行業(yè)平均水平5.71、4.86、4.66、2.64。

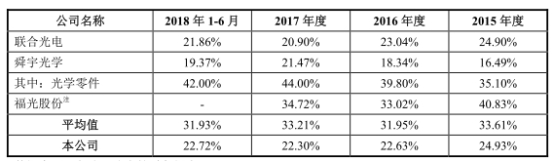

????????宇瞳光學(xué)主營業(yè)務(wù)毛利率低于可比公司主營業(yè)務(wù)毛利率平均值。2015年至2018年1-6月,宇瞳光學(xué)綜合毛利率分別為25.39%、22.68%、22.12%和22.55%。其中,主營業(yè)務(wù)的毛利率分別24.93%、22.63%、22.30%和22.72%。報(bào)告期內(nèi),可比公司主營業(yè)務(wù)毛利率平均值為33.61%、31.95%、33.21%、31.93%。

????????宇瞳光學(xué)產(chǎn)能利用率尚不充足,2017年產(chǎn)品產(chǎn)能利用率下滑,報(bào)告期內(nèi),鏡頭合計(jì)產(chǎn)能利用率分別為84.37%、93.25%、90.64%、91.43%。其中,定焦鏡頭產(chǎn)品產(chǎn)能利用率分別為82.85%、92.60%、90.06%、91.12%;變焦鏡頭產(chǎn)品產(chǎn)能利用率分別為90.09%、96.80%、96.31%、93.80%。

????????宇瞳光學(xué)定焦鏡頭實(shí)現(xiàn)銷售金額占營業(yè)收入六成。報(bào)告期內(nèi),定焦鏡頭產(chǎn)品單價持續(xù)下降,分別為9.30元/件、8.34元/件、8.23元/件、8.35元/件。變焦鏡頭產(chǎn)品單價上升,分別為27.59元/件、29.28元/件、35.68元/件、39.11元/件。

????????據(jù)金證券報(bào)道,宇瞳光學(xué)遭同行聯(lián)合光電價格碾壓。聯(lián)合光電于2017年8月上市,其披露的招股說明書顯示,公司安防類鏡頭2015年、2016年、2017年1-3月每件單價分別為89.59元、101.75元、104.12元。反觀宇瞳光學(xué),2015至2017年鏡頭每件合計(jì)價格為14.23元、11.82元,11.27元。

????????投資時報(bào)在報(bào)道中指出,與聯(lián)合光電相比,宇瞳光學(xué)在現(xiàn)有技術(shù)上短板明顯。以變焦鏡頭為例,該公司在招股書中透露,目前能生產(chǎn)3倍到10倍的產(chǎn)品,但聯(lián)合光電公開信息顯示,在2008年其已實(shí)現(xiàn)22倍變焦量產(chǎn),目前則能生產(chǎn)55倍變焦鏡頭。

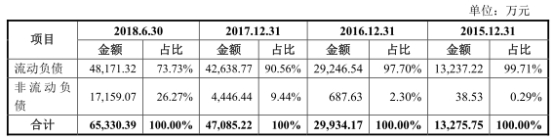

????????2015年至2018年1-6月,宇瞳光學(xué)負(fù)債合計(jì)1.33億元、2.99億元、4.71億元、6.53億元,資產(chǎn)負(fù)債率(合并)分別為42.82%、56.20%、47.70%、54.16%。

????????據(jù)長江商報(bào)報(bào)道,前員工參股的公司成立僅2年就成為宇瞳光學(xué)重要供應(yīng)商,備受質(zhì)疑。香港宇泰潤發(fā)展有限公司(簡稱宇泰潤)是一家成立于2015年11月的香港公司,注冊資本為50萬港元,宇瞳光學(xué)前員工劉興紅持股2%,并擔(dān)任董事。雖然劉興紅已經(jīng)從宇瞳光學(xué)離職,但還是宇瞳光學(xué)股東。

????????在外協(xié)采購上,不少供應(yīng)商與宇瞳光學(xué)存在關(guān)聯(lián)關(guān)系。據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道,有7家外協(xié)供應(yīng)商或是由宇瞳光學(xué)前員工持股,或是由現(xiàn)任股東的配偶和親戚持股。2018年上半年外協(xié)加工金額排在第二的重慶乾岷光學(xué)科技有限公司,系公司前員工伍偉及其配偶控制的企業(yè)。外協(xié)采購第三位的重慶玖勝光學(xué)有限公司系前員工代嘉玲的弟弟及代嘉玲配偶控制的企業(yè)。

????????公司創(chuàng)始人邊緣化,變身大客戶。據(jù)中國企業(yè)報(bào)報(bào)道,創(chuàng)始人張道雄出資設(shè)立東莞博維特智能科技有限公司,并擔(dān)任公司法定代表人。東莞博維特設(shè)立當(dāng)年就成為宇瞳光學(xué)的主要客戶。2017年9月30日,張道雄又成立了東莞宇星線材有限公司,該公司成立后也迅速成為宇瞳光學(xué)的主要客戶。6年前設(shè)立一家企業(yè),6年后又頻繁設(shè)立新企業(yè),當(dāng)起原公司的經(jīng)銷商,某知名投行負(fù)責(zé)人表示,這或許是一場左手倒右手的財(cái)務(wù)騙局。

????????證券市場紅周刊在報(bào)道中指出,宇瞳光學(xué)采購數(shù)據(jù)匹配不合理。2017年,宇瞳光學(xué)向前五名供應(yīng)商采購了26275.39萬元,考慮17%增值稅影響,當(dāng)年含稅采購總額達(dá)到了51572.23萬元。宇瞳光學(xué)年末的應(yīng)付賬款期未余額為27936.94萬元、應(yīng)付票據(jù)期未余額為5328.05萬元,兩項(xiàng)合計(jì)結(jié)果與期初相同項(xiàng)目合計(jì)相比,新增了16553.07萬元。顯然,實(shí)際債務(wù)新增值與理論新增值相比,兩者相差了15932.52萬元。

????????據(jù)消費(fèi)日報(bào)報(bào)道,宇瞳光學(xué)涉嫌轉(zhuǎn)移收入。根據(jù)子公司2017年凈利潤為-553萬的情況,先假設(shè)有1億元營業(yè)收入,則匯總的營業(yè)收入為10.14億元,倒算出的內(nèi)部交易抵銷掉的營業(yè)收入達(dá)2.44億元。記者發(fā)現(xiàn)母子公司內(nèi)部交易的毛利率僅為-0.37%,遠(yuǎn)低于宇瞳光學(xué)的綜合產(chǎn)品毛利率22.12%,基本上可以說是平價的貿(mào)易型內(nèi)部交易。

????????報(bào)道還稱,宇瞳光學(xué)成本核算存在虛假調(diào)整的嫌疑。宇瞳光學(xué)2016年和2017年滯留的原材料金額分別為4144萬元和10945萬元,可相應(yīng)的存貨增加僅為2727萬元和9448萬元,兩年時間累計(jì)有原材料2914萬元難以解釋。

????????此外,宇瞳光學(xué)遞延所得稅費(fèi)用明細(xì)與利潤總額調(diào)整難以吻合。招股書顯示,2017年宇瞳光學(xué)的所得稅費(fèi)用為1074.58萬元,其中:當(dāng)期所得稅費(fèi)用1697.92萬元,遞延所得稅費(fèi)用-623.33萬元,遞延所得稅費(fèi)用主要是科目遞延收益余額的增加分別按母子公司所得稅率計(jì)提得到,但是,這個數(shù)據(jù)卻無法在利潤總額調(diào)整到所得稅費(fèi)用中有所體現(xiàn)。

????????中國經(jīng)濟(jì)網(wǎng)向宇瞳光學(xué)董事會辦公室發(fā)去采訪函,截至發(fā)稿未收到回復(fù)。

????????光學(xué)鏡頭生產(chǎn)商擬登陸創(chuàng)業(yè)板 實(shí)控人有9人

????????宇瞳光學(xué)是專業(yè)從事光學(xué)鏡頭等相關(guān)產(chǎn)品設(shè)計(jì)、研發(fā)、生產(chǎn)和銷售的高新技術(shù)企業(yè),產(chǎn)品主要應(yīng)用于安防監(jiān)控設(shè)備、車載攝像頭、機(jī)器視覺等高精密光學(xué)系統(tǒng)。

????????2015年至2018年1-6月,宇瞳光學(xué)實(shí)現(xiàn)營業(yè)收入分別為4.08億元、5.81億元、7.70億元、4.28億元,實(shí)現(xiàn)歸屬于母公司所有者的凈利潤分別為4993.57萬元、4999.41萬元、6930.78萬元、3679.35萬元。

????????2015年、2016年及2018年1-6月,宇瞳光學(xué)經(jīng)營性現(xiàn)金流量凈額與凈利潤不匹配。報(bào)告期內(nèi),實(shí)現(xiàn)經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為3763.68萬元、2790.71萬元、1.21億元、225.65萬元。

????????宇瞳光學(xué)控股股東為張品光、姜先海、張偉、譚家勇、谷晶晶、金永紅、何敏超、宇瞳合伙、智仕合伙、智瞳合伙。

????????公司實(shí)際控制人為張品光、姜先海、張偉、譚家勇、林炎明、谷晶晶、金永紅、何敏超、張品章共九名股東組成的經(jīng)營管理團(tuán)隊(duì)。

????????本次發(fā)行前,上述控股股東合計(jì)持有公司62.44%的股份,本次公開發(fā)行2858.00萬股后,控股股東持股比例為46.80%。本次發(fā)行前,實(shí)際控制人直接和間接合計(jì)持有公司47.09%的股份,本次公開發(fā)行2858.00萬股后,實(shí)際控制人直接和間接持股比例為35.31%;因此,上述控股股東、實(shí)際控制人仍能對公司實(shí)施共同控制。

????????宇瞳光學(xué)擬于深交所創(chuàng)業(yè)板上市,計(jì)劃發(fā)行2858萬股,募集資金5.44億元,其中2.96億元用于光學(xué)鏡頭擴(kuò)產(chǎn)建設(shè)項(xiàng)目、1.56億元用于新建精密光學(xué)模具制造中心項(xiàng)目、9197.71萬元用于研發(fā)中心建設(shè)項(xiàng)目。

????????2018年上半年應(yīng)收賬款1.32億元

????????2015年至2018年1-6月,宇瞳光學(xué)應(yīng)收票據(jù)及應(yīng)收賬款合計(jì)8329.68萬元、1.67億元、2.00億元、2.27億元,占流動資產(chǎn)的比例分別為38.18%、46.19%、41.12%、36.79%。

????????其中,公司應(yīng)收票據(jù)余額分別為242.15萬元、5937.52萬元、3769.98萬元和9930.57萬元,占當(dāng)年流動資產(chǎn)的比例分別為1.11%、16.34%、7.74%和16.08%。

????????公司應(yīng)收賬款賬面價值分別為8087.69萬元,1.08億元、1.63億元和1.28億元,占當(dāng)年流動資產(chǎn)的比例分別為37.07%、29.84%、33.38%和20.70%。

????????宇瞳光學(xué)表示,報(bào)告期各期末,公司應(yīng)收賬款賬面余額增加是由于業(yè)務(wù)持續(xù)發(fā)展,營業(yè)收入增長所致。

????????2016年末和2017年末,公司應(yīng)收賬款余額較同期期初分別增長33.54%和50.60%,營業(yè)收入較上期分別增長42.54%和32.48%。

????????2015年至2018年1-6月,應(yīng)收賬款余額分別為8337.99萬元、1.11億元、1.68億元、1.32億元,占同期營業(yè)收入的比例分別為20.45%、19.16%、21.78%和30.77%,其中2016年應(yīng)收賬款余額占同期營業(yè)收入的比例有所下降,主要系應(yīng)收票據(jù)增加所致。

????????公司報(bào)告期內(nèi)應(yīng)收賬款周轉(zhuǎn)率分別為6.69、5.97、5.52、2.86,高于行業(yè)內(nèi)其他公司。

????????宇瞳光學(xué)1年以內(nèi)應(yīng)收賬款壞賬準(zhǔn)備計(jì)提比例低于同行公司。可比公司中,聯(lián)合光電和福光股份1年以內(nèi)應(yīng)收賬款壞賬準(zhǔn)備計(jì)提比例均為5%,而宇瞳光學(xué)為3%。1-2年應(yīng)收賬款壞賬準(zhǔn)備計(jì)提比例為10%,低于聯(lián)合光電15%。

????????存貨逐年上漲 2018年上半年存貨金額3.18億元

????????2015年至2018年1-6月,宇瞳光學(xué)公司存貨賬面余額分別為1.15億元、1.43億元、2.37億元和3.18億元。

????????報(bào)告期內(nèi),公司存貨周轉(zhuǎn)率分別為3.31、3.47、3.15、1.20,低于行業(yè)平均水平5.71、4.86、4.66、2.64。

????????2016年末,公司存貨賬面余額較2015年末增加2779.12萬元,主要系隨著公司生產(chǎn)經(jīng)營規(guī)模的擴(kuò)大而相應(yīng)增長。

????????2017年末,公司存貨賬面余額較2016年末增加9411.55萬元,增幅為65.71%;2018年6月末,公司存貨賬面余額較2017年末增加8054.55萬元,增幅為33.94%。公司期末存貨余額增長較快主要系原材料和在產(chǎn)品的期末余額增長較快所致。

????????報(bào)告期內(nèi),對庫存商品中的部分鏡頭產(chǎn)品分別計(jì)提了存貨跌價準(zhǔn)備93.95萬元、84.56萬元、109.26萬元和247.13萬元,2016年末公司對原材料計(jì)提了61.26萬元的存貨跌價準(zhǔn)備。

????????毛利率低于行業(yè)平均水平

????????2015年至2018年1-6月,宇瞳光學(xué)綜合毛利率分別為25.39%、22.68%、22.12%和22.55%。其中,主營業(yè)務(wù)的毛利率分別24.93%、22.63%、22.30%和22.72%。

????????報(bào)告期內(nèi),宇瞳光學(xué)主營業(yè)務(wù)毛利率低于可比公司主營業(yè)務(wù)毛利率平均值,可比公司主營業(yè)務(wù)毛利率平均值為33.61%、31.95%、33.21%、31.93%。

????????其中,公司定焦鏡頭的毛利率分別為23.80%、21.72%、21.70%和21.19%。

????????公司表示,報(bào)告期內(nèi),公司定焦鏡頭的毛利率相對穩(wěn)定,主要是因?yàn)楣径ń圭R頭生產(chǎn)工藝成熟,標(biāo)準(zhǔn)化、自動化程度較高,同時,公司大力發(fā)展玻塑混合定焦鏡頭,使得其單位生產(chǎn)成本穩(wěn)中有降;2016年公司產(chǎn)品毛利較2015略有降低,主要系公司對定焦鏡頭的產(chǎn)品結(jié)構(gòu)進(jìn)行了調(diào)整,部分主要產(chǎn)品逐步成熟,價格進(jìn)一步下降,使當(dāng)年定焦產(chǎn)品的毛利率略有下滑。

????????公司還表示,2017年和2018年1-6月,公司對產(chǎn)品結(jié)構(gòu)優(yōu)化升級,推出了多款定焦鏡頭,同時加大了部分單價較高的安防類星光級定焦鏡頭的銷售,此外,部分安防類黑光級定焦鏡頭和機(jī)器視覺工業(yè)鏡頭在2018年上半年實(shí)現(xiàn)量產(chǎn),2017年和2018年1-6月公司定焦鏡頭的毛利率與2016年基本持平。

????????報(bào)告期內(nèi),公司變焦鏡頭的毛利率分別為25.96%、23.93%、23.39%和25.24%。公司稱,2016年,變焦鏡頭的毛利率較2015年略有下滑,主要系產(chǎn)品價格的漲幅低于成本的漲幅。2017年公司對變焦鏡頭的產(chǎn)品結(jié)構(gòu)進(jìn)行了優(yōu)化升級,部分單價較高的變焦鏡頭產(chǎn)品銷售收入有所提升,使得2017年公司變焦鏡頭的整體毛利率較2016年基本保持穩(wěn)定。2018年1-6月,公司部分高毛利的變焦鏡頭產(chǎn)品實(shí)現(xiàn)量產(chǎn),從而使當(dāng)年度的變焦鏡頭整體毛利率提升。

????????定焦鏡頭單價下滑兩年

????????宇瞳光學(xué)定焦鏡頭實(shí)現(xiàn)銷售金額占營業(yè)收入六成,截至2018年1-6月,定焦鏡頭實(shí)現(xiàn)銷售金額2.61億元,占營業(yè)收入60.95%。

????????2015年至2018年1-6月,宇瞳光學(xué)定焦鏡頭產(chǎn)品單價持續(xù)下降,分別為9.30元/件、8.34元/件、8.23元/件、8.35元/件,銷量分別為1983.22萬件、3991.26萬件、5813.37萬件、3127.61萬件。

????????宇瞳光學(xué)表示,成本下降,是定焦鏡頭均價下降的主要原因。報(bào)告期內(nèi),公司定焦鏡頭產(chǎn)品單價持續(xù)下降主要系成本下降和產(chǎn)品結(jié)構(gòu)調(diào)整導(dǎo)致,符合安防監(jiān)控行業(yè)不斷進(jìn)行生產(chǎn)過程優(yōu)化和為滿足下游市場需求而調(diào)節(jié)自身產(chǎn)品供給的特點(diǎn)。未來,隨著公司第三代功能細(xì)分系列鏡頭在市場的進(jìn)一步推廣和產(chǎn)品結(jié)構(gòu)優(yōu)化,公司定焦鏡頭的單價將進(jìn)一步回升。

????????變焦鏡頭方面,報(bào)告期內(nèi),變焦鏡頭產(chǎn)品單價上升,分別為27.59元/件、29.28元/件、35.68元/件、39.11元/件,銷量分別為732.44萬件、795.21萬件、723.61萬件、406.11萬件。

????????公司表示,變焦鏡頭單價逐年上漲主要是因?yàn)樽兘圭R頭的單位成本上升,變焦鏡頭中帶馬達(dá)減速箱組件的鏡頭占比上升,同時為了滿足不斷提高的成像清晰度要求,公司變焦鏡頭更多使用高成本玻璃鏡片,單位成本的上漲導(dǎo)致變焦鏡頭銷售單價逐年上漲。

????????遭同行聯(lián)合光電價格碾壓

????????據(jù)金證券報(bào)道,公司招股說明書稱,在監(jiān)控?cái)z像機(jī)鏡頭上中國供應(yīng)商正占據(jù)主導(dǎo)地位。2017年前三位供應(yīng)商監(jiān)控?cái)z像機(jī)鏡頭的出貨量占全球監(jiān)控?cái)z像機(jī)鏡頭出貨量66.1%的市場份額,其中宇瞳光學(xué)為第一,份額為38.1%。

????????乍看之下,宇瞳光學(xué)似乎站到了行業(yè)頂端,但如果對標(biāo)同樣從事光學(xué)鏡頭的聯(lián)合光電,或許更能明白各自的實(shí)力。聯(lián)合光電于2017年8月上市,其披露的招股說明書顯示,公司安防類鏡頭2015年、2016年、2017年1-3月每件單價分別為89.59元、101.75元、104.12元。反觀宇瞳光學(xué),2015至2017年鏡頭每件合計(jì)價格為14.23元、11.82元,11.27元。

????????對于兩家公司近乎10倍的產(chǎn)品價格差距,聯(lián)合光電一段話道破了幕后原因:在安防監(jiān)控領(lǐng)域,對于倍率變焦、安防監(jiān)控一體機(jī)等高端光學(xué)鏡頭,以聯(lián)合廣電為代表的光學(xué)鏡頭廠商逐步打破了日本企業(yè)在該領(lǐng)域的技術(shù)壟斷,并形成全球高端鏡頭市場向上述國內(nèi)廠商逐漸集中的趨勢。據(jù)統(tǒng)計(jì),2015年聯(lián)合光電生產(chǎn)的安防視頻監(jiān)控變焦鏡頭銷量約占全球總銷量的8.7%,但其中公司生產(chǎn)的20、30倍及以上產(chǎn)品約占全球總銷量的79.47%。而在定焦、低像素等中低端鏡頭方面則市場參與者眾多,集中度較低,競爭較為激烈。

????????產(chǎn)能利用率尚不充足

????????宇瞳光學(xué)2017年產(chǎn)品產(chǎn)能利用率下滑,報(bào)告期內(nèi),鏡頭合計(jì)產(chǎn)能利用率分別為84.37%、93.25%、90.64%、91.43%。

????????其中,定焦鏡頭產(chǎn)品產(chǎn)能利用率分別為82.85%、92.60%、90.06%、91.12%;變焦鏡頭產(chǎn)品產(chǎn)能利用率分別為90.09%、96.80%、96.31%、93.80%。

????????宇瞳光學(xué)本次上市募集資金中2.96億元用于光學(xué)鏡頭擴(kuò)產(chǎn)建設(shè)項(xiàng)目,該項(xiàng)目完全達(dá)產(chǎn)后,將新增年產(chǎn)3575萬件光學(xué)鏡頭產(chǎn)能。

????????研發(fā)投入不足 現(xiàn)有技術(shù)短板明顯

????????據(jù)投資時報(bào)報(bào)道,與聯(lián)合光電相比,宇瞳光學(xué)在現(xiàn)有技術(shù)上短板明顯。以變焦鏡頭為例,該公司在招股書中透露,目前能生產(chǎn)3倍到10倍的產(chǎn)品,但聯(lián)合光電公開信息顯示,在2008年其已實(shí)現(xiàn)22倍變焦量產(chǎn),目前則能生產(chǎn)55倍變焦鏡頭。

????????宇瞳光學(xué)現(xiàn)有研發(fā)與技術(shù)人員共計(jì)187人,占總員工數(shù)比例8.99%。公司在光學(xué)鏡頭領(lǐng)域共擁有專利92項(xiàng)。2015至2017年,公司的研發(fā)投入分別為1344.33萬元、2174.63萬元和2985.11萬元,占營業(yè)收入的比例分別為3.30%、3.74%和3.88%。

????????聯(lián)合光電年報(bào)顯示,公司2017年總?cè)藬?shù)927人,研發(fā)人員287人,占總?cè)藬?shù)比達(dá)30.96%。宇瞳光學(xué)2017年總?cè)藬?shù)達(dá)2081人,是聯(lián)合光電的2倍多,研發(fā)人員卻比前者少了100人。從研發(fā)投入上看,聯(lián)合光電在2015至2017年,分別投入5858.41萬元、5737.53萬元和7040.82萬元,分別占當(dāng)年?duì)I業(yè)收入比為9.6%、7.82%和7.54%。且該公司截至2017年年末已獲得擁有授權(quán)證書的專利347項(xiàng)。

????????除了研發(fā)投入不足,投資者對宇瞳光學(xué)的擔(dān)憂集中在其產(chǎn)品業(yè)務(wù)面偏窄,即僅局限在安防監(jiān)控鏡頭,而在手機(jī)鏡頭市場及車載鏡頭等利基更大的亞分市場上幾乎還未起步。

????????宇瞳光學(xué)在招股書中承認(rèn),“公司產(chǎn)品業(yè)務(wù)主要集中在安防監(jiān)控鏡頭的中端市場,在高端安防監(jiān)控鏡頭市場、手機(jī)鏡頭市場和車載鏡頭市場中的銷售額有限,因此公司在高端安防監(jiān)控及其他應(yīng)用市場距光學(xué)電子的行業(yè)龍頭品牌企業(yè)存在一定的距離。”

????????2018年6月末負(fù)債總額6.5億元

????????2015年至2018年1-6月,宇瞳光學(xué)負(fù)債合計(jì)1.33億元、2.99億元、4.71億元、6.53億元,資產(chǎn)負(fù)債率(合并)分別為42.82%、56.20%、47.70%、54.16%。

????????其中,公司短期借款金額分別為197.00萬元、0元、4500.00萬元、7500.00萬元,占流動負(fù)債的比例分別為1.49%、0.00%、10.55%、15.57%。

????????此外,公司應(yīng)付票據(jù)及應(yīng)付賬款金額分別為1.08億元、1.67億元、3.33億元、3.51億元,占流動負(fù)債的比例分別為81.68%、57.14%、78.02%、72.76%。

????????2015年至2018年1-6月,公司應(yīng)付賬款的余額分別為1.08億元、1.32億元、2.79億元和2.99億元,占同期流動負(fù)債的比例分別為81.68%、45.03%、65.52%和62.07%。

????????截至2018年6月末,宇瞳光學(xué)長期借款9824.78萬元,為質(zhì)押借款。2018年6月末,公司質(zhì)押借款余額為1億元,系公司與中國建設(shè)銀行股份有限公司東莞市分行簽署了《股權(quán)收益權(quán)轉(zhuǎn)讓協(xié)議》、《股權(quán)收益權(quán)收購協(xié)議》、《股權(quán)質(zhì)押合同》等融資協(xié)議,建行東莞分行以2億元人民幣的價格受讓全資子公司上饒市宇瞳光學(xué)有限公司股權(quán)收益權(quán),公司在受讓期滿后向建行東莞分行回購標(biāo)的股權(quán)收益權(quán),公司以子公司上饒市宇瞳光學(xué)有限公司股權(quán)出質(zhì)為上述回購義務(wù)擔(dān)保,張品光、上饒市宇瞳光學(xué)有限公司以最高額保證方式為上述回購承擔(dān)連帶保證責(zé)任所形成的長期借款,截至2018年6月30日,建行東莞分行已支付1億元,借款期限為2018年2月8日至2023年2月7日止。

????????前員工參股第二大供應(yīng)商宇泰潤

????????據(jù)長江商報(bào)報(bào)道,前員工參股的公司成立僅2年就成為宇瞳光學(xué)重要供應(yīng)商,備受質(zhì)疑。

????????2017年,宇泰潤突然躋身宇瞳光學(xué)前五大供應(yīng)商中,位居第二大供應(yīng)商。當(dāng)年及去年上半年,公司向其采購金額為8460.95萬元、5680.25萬元,分別占當(dāng)期采購總額的19.19%、19.83%。

????????宇泰潤是一家成立于2015年11月的香港公司,注冊資本為50萬港元,宇瞳光學(xué)前員工劉興紅持股2%,并擔(dān)任董事。

????????備受關(guān)注的是,雖然劉興紅已經(jīng)從宇瞳光學(xué)離職,但還是宇瞳光學(xué)股東,其通過宇瞳合伙間接持有0.61%股權(quán)。此外,其兄弟劉華也間接持有0.05%股權(quán)。究竟是劉興紅離職在前還是與宇瞳光學(xué)合作在前,宇瞳光學(xué)沒有披露,暫無從知曉,但是,成立才一年多時間,宇泰潤就成為宇瞳光學(xué)第二大供應(yīng)商,足見二者關(guān)系非同一般。其間,劉興紅起了多大作用,價格是否公允,是否存在利益輸送或相關(guān)利益安排,這讓市場難以釋懷。

????????值得一提的是,前幾年,宇瞳光學(xué)采購玻璃鏡片毛坯用于生產(chǎn)玻璃鏡片成品。從2016年起開始采購玻璃鏡片半成品進(jìn)行自主加工或直接采購玻璃鏡片成品。而近三年,公司采購玻璃鏡片半成品幾乎全部來自于宇泰潤。

????????外協(xié)關(guān)聯(lián)復(fù)雜 前員工親屬控制外協(xié)加工商、供應(yīng)商

????????據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道,在外協(xié)采購上,不少供應(yīng)商與宇瞳光學(xué)存在關(guān)聯(lián)關(guān)系。其中,有7家外協(xié)供應(yīng)商或是由宇瞳光學(xué)前員工持股,或是由現(xiàn)任股東的配偶和親戚持股。

????????如2018年上半年外協(xié)加工金額排在第二的重慶乾岷光學(xué)科技有限公司,系公司前員工伍偉及其配偶控制的企業(yè),伍偉通過宇瞳合伙間接持有公司0.69%的股份。啟信寶數(shù)據(jù)顯示,該公司注冊資本500萬,人員規(guī)模小于50人,購買社保員工僅4人。

????????排在外協(xié)采購第三位的重慶玖勝光學(xué)有限公司系前員工代嘉玲的弟弟及代嘉玲配偶控制的企業(yè),代嘉玲通過宇瞳合伙間接持有公司0.17%的股份。該公司注冊資本200萬,購買社保員工人數(shù)只有2人。東莞市宇旺光電科技有限公司也是代嘉玲關(guān)聯(lián)公司,該公司 2018年5月之前注冊資本只有3萬元,但在2016年度其就為宇瞳光學(xué)提供了金額為248.77萬元的外協(xié)加工。

????????創(chuàng)始人邊緣化變身大客戶左手倒右手的財(cái)務(wù)騙局?

????????據(jù)中國企業(yè)報(bào)報(bào)道,招股說明書顯示,宇瞳光學(xué)前身是宇瞳有限,系2011年由張浩、金永紅和張道雄三個以資金300萬元出資設(shè)立。設(shè)立之初,張浩持股60%、金永紅持股30%、張道雄持股10%。

????????不過,僅僅幾年光景,公司股權(quán)結(jié)構(gòu)已經(jīng)發(fā)生了天翻地覆的變化。招股說明書的資料顯示,目前,三位創(chuàng)始人股東已經(jīng)徹底淪為小股東,甚至從自然人股東名單中消失。原先持股60%的大股東張浩目前僅持股3.45%;持股30%的金永紅目前直接持股僅2.12%,間接持股0.23%。另一位創(chuàng)使人張道雄目前僅通過員工持股平臺宇瞳合伙間接持股,持股比例僅0.58%。

????????除了持股比例的邊緣化,張浩和張道雄在公司的職務(wù)也令人玩味。招股說明書介紹,目前張浩擔(dān)任公司行政經(jīng)理一職,張道雄雖然是骨干員工,但并沒有披露具體任職。

????????招股說明書還介紹,張浩,1982年3月出生,2004年5月至2005年6月任深圳市隆豐科技有限公司經(jīng)理;2005年7月至2011年8月,從事電了產(chǎn)品銷售、安防工程業(yè)務(wù)(個體經(jīng)營);2011年9月至今,先后任宇瞳光學(xué)執(zhí)行董事兼經(jīng)理、行政經(jīng)理。

????????然而,記者查閱工商資料卻發(fā)現(xiàn),張浩2004年至2005年效力了一年的深圳市隆豐科技有限公司居然是2017年6月30日才成立的,這家成立不到二年的新公司是如何在13年前招募了張浩?

????????2017年1月,張道雄出資設(shè)立東莞博維特智能科技有限公司,并擔(dān)任公司法定代表人。東莞博維特設(shè)立當(dāng)年就成為宇瞳光學(xué)的主要客戶,2017年采購金額200.55萬元。2017年12月,張道雄將所持的東莞博維特的股份轉(zhuǎn)讓給第三人,同時不再擔(dān)任該公司法人,而隨后東莞博維特智能科技有限公司對宇瞳光學(xué)的采購也消失了。

????????2017年9月30日,張道雄又成立了東莞宇星線材有限公司,認(rèn)繳出資400萬元,占股40%,并擔(dān)任公司法定代表人。該公司成立后也迅速成為宇瞳光學(xué)的主要客戶。招股說明書介紹,2018年1-6月,東莞宇星線材有限公司向宇瞳光學(xué)采購產(chǎn)品390.19萬元,但實(shí)際支付僅26.72萬元。在宇瞳光學(xué)的財(cái)務(wù)報(bào)表上,張道雄控制的東莞宇星線材有限公司占據(jù)著2018年上半年新增主要客戶應(yīng)收賬款的榜首。

????????6年前設(shè)立一家企業(yè),6年后又頻繁設(shè)立新企業(yè),當(dāng)起原公司的經(jīng)銷商,這不禁讓人腦洞大開,而上海某知名投行負(fù)責(zé)人表示,這或許是一場左手倒右手的財(cái)務(wù)騙局。

????????采購數(shù)據(jù)匹配不合理

????????據(jù)證券市場紅周刊報(bào)道,2017年,宇瞳光學(xué)向前五名供應(yīng)商采購了26275.39萬元,占當(dāng)期采購總額的59.61%,由此可推知,這一年的采購總額高達(dá)44078.83萬元。此外,考慮17%增值稅影響,當(dāng)年含稅采購總額達(dá)到了51572.23萬元。

????????同年,宇瞳光學(xué)進(jìn)行采購的“購買商品、接受勞務(wù)支付的現(xiàn)金”為50817.31萬元,除此之外,這一年預(yù)付款項(xiàng)余額減少了134.37萬元,這是以前支付的現(xiàn)金在本年度被確認(rèn)了采購。兩項(xiàng)合計(jì)可知,2017年用于采購的現(xiàn)金流量達(dá)到50951.68萬元,與51572.23萬元含稅采購總額勾稽,可知有620.55萬元含稅采購額未能支付現(xiàn)金,理論上,這需要形成新增債務(wù)。

????????同年資產(chǎn)負(fù)債表中,宇瞳光學(xué)年末的應(yīng)付賬款期未余額為27936.94萬元、應(yīng)付票據(jù)期未余額為5328.05萬元,兩項(xiàng)合計(jì)結(jié)果與期初相同項(xiàng)目合計(jì)相比,新增了16553.07萬元。顯然,實(shí)際債務(wù)新增值與理論新增值相比,兩者相差了15932.52萬元。

????????同樣的邏輯推算2016年的采購,可發(fā)現(xiàn)有類似情況存在。

????????采購數(shù)據(jù)連續(xù)2年出現(xiàn)偏差,這是不是報(bào)告期內(nèi)宇瞳光學(xué)的固定資產(chǎn)、無形資產(chǎn)等出現(xiàn)了較大金額的增加,從而導(dǎo)致上述采購數(shù)據(jù)的勾稽結(jié)果出現(xiàn)偏差的呢?

????????經(jīng)過分析宇瞳光學(xué)長期資產(chǎn)購置情況,記者發(fā)現(xiàn)其固定資產(chǎn)等長期資產(chǎn)購建活動對采購相關(guān)數(shù)據(jù)的影響是非常有限的,并不能覆蓋上述勾稽結(jié)果的偏差。例如,2017年固定資產(chǎn)、在建工程、無形資產(chǎn)及其他非流動資產(chǎn)合計(jì)增加了32107.64萬元,而同期的“購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金”有31299.96萬元,兩項(xiàng)相比較只相差了807.68萬元,遠(yuǎn)遠(yuǎn)小于前述2017年相關(guān)現(xiàn)金流量及應(yīng)付款項(xiàng)合計(jì)比同期含稅采購總額多15932.52萬元的事實(shí)。同樣,2016年的情況也相似。

????????當(dāng)然,因招股書只披露了“已背書或貼現(xiàn)且在資產(chǎn)負(fù)債表日尚未到期的應(yīng)收票據(jù)”的部分情況,并沒有清楚而明確地披露票據(jù)背書及貼現(xiàn)的金額,因此該項(xiàng)內(nèi)容的影響是不是能覆蓋上述數(shù)據(jù)偏差還無法得到證實(shí)。

????????多項(xiàng)數(shù)據(jù)存疑

????????據(jù)消費(fèi)日報(bào)報(bào)道,宇瞳光學(xué)涉嫌轉(zhuǎn)移收入。宇瞳光學(xué)招股書中利潤表顯示,2017年母公司營業(yè)收入9.14億元,合并報(bào)表營業(yè)收入7.7億元,母公司的營業(yè)收入竟然比合并報(bào)表營業(yè)收入還要多1.44億元。

????????由于宇瞳光學(xué)只有一個子公司,招股書沒有披露子公司的營業(yè)收入,但根據(jù)子公司2017年凈利潤為-553萬的情況,先假設(shè)有1億元營業(yè)收入,則匯總的營業(yè)收入為10.14億元,倒算出的內(nèi)部交易抵銷掉的營業(yè)收入達(dá)2.44億元。

????????也就是說,2017年母公司銷售給子公司2.44億元產(chǎn)品,子公司的銷售收入才產(chǎn)生1億元的營業(yè)收入,還有1.44億元形成了存貨。

????????同理,2017年母公司凈利潤7435萬元,子公司凈利潤-553萬元,合并凈利潤為6910萬元,倒算出的內(nèi)部交易抵銷凈利潤為28萬元。

????????結(jié)合以上兩點(diǎn),記者發(fā)現(xiàn)母子公司內(nèi)部交易的毛利率僅為-0.37%,遠(yuǎn)低于宇瞳光學(xué)的綜合產(chǎn)品毛利率22.12%,基本上可以說是平價的貿(mào)易型內(nèi)部交易。

????????業(yè)內(nèi)人士告訴記者,宇瞳光學(xué)這兩種交易的毛利率相差這么大,明顯的不公允,宇瞳光學(xué)存在通過抵銷內(nèi)部交易營業(yè)收入的方式,來調(diào)節(jié)營業(yè)收入在上下兩年間的平穩(wěn)增長的嫌疑。

????????宇瞳光學(xué)成本核算存在虛假調(diào)整的嫌疑。記者對原材料采購、消耗進(jìn)行了初步分析,發(fā)現(xiàn)2016年和2017年原材料采購總額大于原材料的消耗金額(計(jì)入營業(yè)成本和研發(fā)費(fèi)用),一般來說,原材料滯留會增加存貨的金額。招股說明書顯示,宇瞳光學(xué)2016年和2017年滯留的原材料金額分別為4144萬元和10945萬元,可相應(yīng)的存貨增加僅為2727萬元和9448萬元,兩年時間累計(jì)有原材料2914萬元難以解釋。宇瞳光學(xué)存在利用原材料成本調(diào)整利潤之嫌。

????????宇瞳光學(xué)遞延所得稅費(fèi)用明細(xì)與利潤總額調(diào)整難以吻合。現(xiàn)在一般都要求企業(yè)做利潤總額調(diào)整為所得稅費(fèi)用的調(diào)節(jié)表,但是,招股書顯示,2017年宇瞳光學(xué)的所得稅費(fèi)用為1074.58萬元,其中:當(dāng)期所得稅費(fèi)用1697.92萬元,遞延所得稅費(fèi)用-623.33萬元,遞延所得稅費(fèi)用主要是科目遞延收益余額的增加分別按母子公司所得稅率計(jì)提得到,但是,這個數(shù)據(jù)卻無法在利潤總額調(diào)整到所得稅費(fèi)用中有所體現(xiàn)。

????????責(zé)任編輯:陳悠然 SF104

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞